最近このブログでは頻繁にアメリカの「景気後退」は近いと言ってきましたが、もう少し言葉を選ぶべきだったなと反省しています。

正しく言うなら、GDPが(実質)マイナス成長を記録し続けるような時期が2022年内にも始まるのではないかというのが私が言いたかったことです。

GDPマイナス成長でインフレ率も低下するなら「景気後退」、インフレ率が高止まりし続けるなら「スタグフレーション」と言葉の使い分けをするなら、今後のアメリカは景気後退よりもスタグフレーションになる可能性のほうが高いと思っています。

この記事のポイント

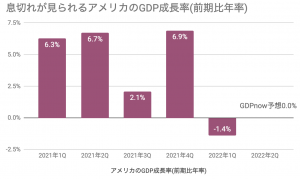

- アメリカのGDP成長率は既に息切れが見られる一方で、インフレはまだまだ伸びている。

- なので、次にアメリカ経済のマイナス成長になる時期では、景気後退よりもスタグフレーションのほうが確率が高そう。

- 株価上昇のために投資家が待ち望んでいる利下げが、スタグフレーションではすぐに始まらない点に注意。

そもそもスタグフレーションとは

このブログでは「スタグフレーション」という言葉をあまり使ってこなかったので、言葉の意味から確認しようと思います。

スタグフレーションとは景気悪化と物価上昇が同時進行する現象のことをいうようです。

>>初めてでもわかりやすい用語集-スタグフレーション(SMBC日興証券)

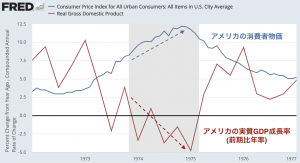

一番わかりやすくて典型なスタグフレーションは、1973年末から1975年のアメリカかも知れません。

1973年末からアメリカでは実質GDP成長率(下図の赤線)がマイナスが続くようになりましたが、消費者物価(下図の青線)は1年以上も上昇を続けました。

景気後退かスタグフレーションか

そして、冒頭でも話したように私は次にくるアメリカの実質成長のマイナス期では、1973年ほどハッキリとわかりやすい形ではなくとも、スタグフレーションになる可能性が十分にあると思っています。

理由はいくつかあります。

スタグフレーションになる理由

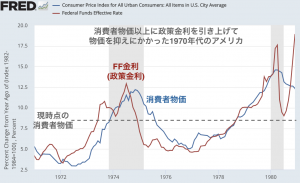

- 1970年代は物価以上に高い政策金利にしてもインフレを抑えられなかった。(一方、今回の政策金利の引き上げ予想は物価よりもはるかに低い)

- GDP成長率は既に息切れが見られるのに、物価のピークはまだ訪れていない。

まず一つの理由として、インフレは一度上昇してしまうと簡単には下がらないからです。

先ほどスタグフレーションの例に出した1970年代では、政策金利を消費者物価よりも高く引き上げでもインフレの高い伸びが続きました。

今のFRBは2023年までに4%弱まで政策金利を上げると言われていますが、この金利の高さは消費者物価を超えるどころか半分以下でしかないので、これではインフレはなかなか収まらないと思います。

また、アメリカ経済を見ると実質GDP成長率は既に息切れが見られるのにインフレはまだまだピークをつけていないので、このままならスタグフレーションのような展開は起こりうると思っています。

ちなみに、昨日の記事で最近の原油価格は低下している様子が見られると言いましたが、エネルギー以外にもインフレ要因はあるので6月のアメリカの消費者物価が落ち着くかどうかはまだわかりません。

今のところ、クリーブランド連銀の物価予想では5月と同程度の高い伸びが予想されています。

なお、実際のアメリカの消費者物価は2022年に入ってから全ての月で、クリーブランド連銀の予想を超えているのは不気味なところです。

7月に発表される6月の消費者物価でも予想を上回る展開になると、市場も多少は動揺すると思われます。

さいごに

この1週間で米国株が上昇していて、株式投資家が再びかなり楽観的になっているのが気になっています。

その背景には、景気後退が近いなら政策金利の引き上げは予想ほど進まず、株価は売られすぎの修正があるはずだと考えている投資家がいるのだろうと思います。それは一理あるので、一時的に株価が上昇するのもうなづけます。

しかし、もしもアメリカに待ち構えているのが景気後退ではなく、スタグフレーションだった場合には事態はもう少し面倒なことになるかも知れません。

スタグフレーションではインフレが高いまままので、経済や企業の利益は悪いのに政策金利がなかなか下がらないかも知れません。

再び1973年を例に戻りますが、この時代もGDP成長率がしばらくマイナス成長を記録しているのにフェデラルファンズレート(政策金利)はなかなか下がりませんでした。

つまり、株価上昇のために株式投資家が待ち望んでいる利下げが、スタグフレーションのもとでは簡単には始まらない恐れがあります。