昨日の記事の中で、2022年1月が今景気サイクルの株価のピークではなさそうだという話をちらっとしました。

>>市場の2022年の利上げ予想は5回に引き上げ。6回目も視野に入る。

そのように考える理由をもう少しだけ詳しく書いていきたいと思います。

2022年1月が今サイクルの株価のピークではないと考える理由

- 景気後退にまでは恐らく1年以上の時間がある。既に株価がピークをつけたと考えるには早すぎる。

- 景気に敏感な社債市場の投資家はまだほとんど景気の悪化を織り込んでいない。

- 長期国債に比べれば、まだ米国株はそこまで割高ではない。

- 1度も利上げをせずに株価がピークを迎えることは考えづらい。

景気後退までの時間

株価は景気後退(≒不況)前の数ヶ月前にピークをつけて大きく下落していきます。

過去50年間さかのぼると、ITバブル崩壊時が特別早く景気後退前よりも1年も前に下落しています。

しかし、そういう例は珍しく大抵は景気後退前の数ヶ月前までは乱高下しながらも最高値をつけるものです。

そして、現時点ではまだ景気後退が近づいているシグナルはほとんど見られません。

例えば、景気後退が近づいていることを高い確率で予言してくれる逆イールド現象はまだ現時点では現れていません。

以下のグラフでマイナスの値になっていれば、景気後退の前兆の逆イールド現象が発生していることになりますが、現時点ではまだ大きくプラスです。

また、約1年後の景気後退入りの確率を予想してくれるニューヨーク連銀のサイトを見ても、2022年11月の景気後退入り確率はわずかに7.7%と高くありません。

出典:ニューヨーク連銀

たしかにアメリカの景気拡大ペースは2022年にかなり落ちると思いますが、まだ景気後退には1年以上の猶予がありそうなので、22年1月が株価のピークというのは早すぎる気がしています。

市場の投資家も景気後退を織り込んでいない

投資家の中でも景気の悪化に敏感に反応するのは債権投資家ですが、その債権投資家があつまる社債市場を見てもまだ景気後退が近づいているようには見えません。

社債市場の見方は先日以下の記事に書きましたが、現状はまだ以下の記事を書いたときと変わらず、社債市場(ジャンク債)に危機は迫っていません。

景気に敏感な社債市投資家が何も反応していないのに、大抵の場合で強気な株式投資家が景気後退を織り込みに行くのは変な話です。

なので、2022年1月に株価が下がったとしても、景気サイクルの終わりを告げるような大きな下落ではないと思っています。

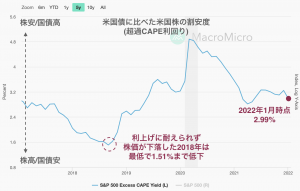

長期債に比べれば割安な米国株はまだ続いている

2020年からの米国株は「金融緩和で買われすぎた国債に比べれば、米国株はいくらか割安」という考えで米国株は買われてきました。

以下では「米国債に比べた米国株の割安さ(超過CAPE利回り)」を過去5年分グラフにしてみましたが、まだ2022年1月時点では米国債に比べれば米国株は割安と言えそうです。

上のグラフで特に注目すべきは利上げに耐えきれなくなって米国株が下落した2018年で、このときは上のグラフは1.5%のところまで低下して米国株高になっていました。

一方で、現時点では2.9%で2018年の状況とはかなり異なります。

なので、利上げに耐えきれなくなって20%下落した2018年のようなことが22年1月に既に起こっているとは考えづらいです。

さいごに、これはかなり弱い理由なのですが、そもそも利上げを1回もせずに株価がピークをつけて下落を続ける例を私はしらないです。

通常なら何回か利上げした後に、株価がピークをつけるものだと思っています。

>>【関連記事】最初の利上げから景気後退までの期間は、思っているよりも長い。

もちろん、前例のない下落が2022年1月に始まった可能性はゼロではありませんが、それよりも景気後退後半に見られる株価の乱高下しやすい状況に入った可能性のほうが高いのだろうと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。