航空業界は新型コロナウイルスで最も打撃を受けた業界だと思います。

今はどの企業も業績も株価も低迷していますが、いずれ新型コロナウイルスを克服できると信じるなら、今は航空株を安く買えるチャンスなのかもしれません。

この記事ではデルタ航空の2020年7-9月期を決算を見て、投資の可能性を探ってみます。

結論から言うと、デルタ航空はコストカットと現金のかき集めに成功してすぐに倒産するリスクがだいぶ減ってきたので、「少額なら保有しても良い銘柄に変わってきたかも知れない」と思い始めました。

しかし、売上がコロナ前に戻るのは2年以上かかるかも知れないとデルタ航空自身が発表しているので、この銘柄はリターンが出るまでかなりの長期戦を強いられる恐れもあります。

この記事のポイント

- 2020年7-9月期はコスト削減で利益は予想を上回ったものの、収益は予想を下回った。回復の兆しが見えない国際線の低迷が大きく響いた。

- 7-9月期のデルタ航空の一番の功績は、(1)現金を積み上げたこと、(2)コストカットで現金流出ペースを抑えたこと。この2点で現金枯渇までの寿命を伸ばすことに成功し、倒産するリスクは減ったように見える。

- 倒産リスクが減ったことで、個人的には保有しても良い銘柄に変わりつつある。しかし、コロナ前の売上に回復するには2年以上かかるかも知れないとデルタ航空が発言している通り、この銘柄への投資は報われるまでに長い時間がかかる恐れがある。

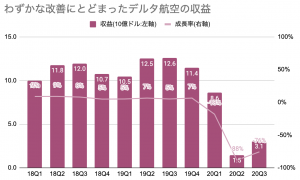

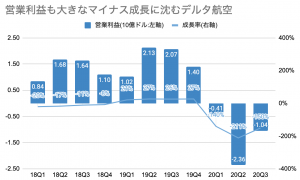

大きな低迷が続くデルタ航空の業績

2020年7-9月期のデルタ航空の業績を見ていきます。

- 調整後一株利益:マイナス$2.65で、予想を$0.26上回る。

- 収益:$3.06Bで、予想を$0.06B下回る。(前年比-75.6%)

コストカットを中心に進めた結果、一株利益は予想よりも良い数字が出たようです。

とは言え、コロナのダメージはやはり甚大なようで、売上は前年比でマイナス76%、営業利益はマイナス150%と、目も当てられない悲惨な状況が続いています。

新型コロナウイルスのダメージを受けたという背景がなければ、この株に手を出そうとは決して思えない業績です。

現金流出のペースは減少

これだけの大きな赤字と売上不振なので、真っ先に心配するのは「この会社は潰れないのか?」という点です。

その観点でデルタ航空の決算をよく見てみると、しばらくは潰れずに持ちこたえられそうです。

(1)前期から手元資金を増やしたこと、(2)さらにコストカットを進めて日々の現金流出ペースを落としたことで、現金が底をつくまでの寿命をかなり伸ばしたように見えます。

現金寿命を伸ばしたデルタ航空

- (1)手元現金:前期157億ドルから、今期は216億ドルへと現金を積み上げた。

- (2)現金流出ペース:前期は平均0.43億ドル/日から、今期は0.24億ドル/日へとコスト削減。9月だけみると現金流出ペースは平均0.18億ドル/日にまで改善。

単純計算ですが、9月の現金消費ペースを保てば、手元の現金は$216億 ÷ $0.18ドル/日 = 1,200日分会社を維持できる分を確保できているようです。

収益の回復には2年以上かかる

じゃあ、この銘柄は買いなのかです。

業績で見たようにかなり悲惨な状況には変わりないので、あまりオススメはできませんが、余裕資金があるならコロナからの回復を見込んで少額投資するのもありだと思います。

今回の決算では一番問題だった当面の現金の課題が改善されているので、個人的には買っても良い企業になったと感じています。

しかし、デルタ航空の決算発表資料を見る限り、収益は2年以上もコロナ前の状態には戻らないという悲観的な見方を示していたので、この銘柄の投資は長期戦を覚悟したほうが良さそうです。

デルタ航空の決算資料の抜粋

With a slow and steady build in demand, we are restoring flying to meet our customers’ needs, while staying nimble with our capacity in light of COVID-19. While it may be two years or more until we see a normalized revenue environment, by restoring customer confidence in travel and building customer loyalty now, we are creating the foundation for sustainable future revenue growth.

ゆっくりと着実に需要が高まっているので、新型コロナウイルスの状況に対応しながら、運行を再開させています。収益が正常化するまで2年上かかるかも知れませんが、今はお客様の信頼を取り戻してブランド価値を高めて、将来の持続的な収益成長のための基礎を作っているところです。

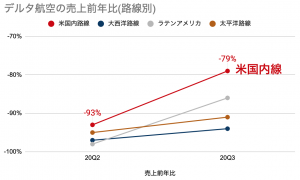

旅客収入の売り分けを見てみると、案の定、国内線とラテンアメリカ路線では回復兆しが見られるのですが、その他の路線はまだまだ壊滅的なダメージを負っています。

| 20Q3 | 売上 | 前年比 |

|---|---|---|

| 米国内路線 | $1.6B | -79% |

| 大西洋路線 | $0.13B | -94% |

| ラテンアメリカ | $0.10B | -86% |

| 太平洋路線 | $0.06B | -91% |

上のグラフをみるに、デルタ航空よりも国内線重視している航空会社(例えば、サウスウエスト航空など)のほうが、わずかに安全な投資先にも見えます。

低迷する航空業界の株を買うなら、どこの企業か。

2020年の航空業界は、新型コロナウイルスの流行で大きなダメージを負っています。しかし、低迷してるときこそ投資のチャンスが訪れます。この記事ではアメリカの航空会社の中で投資するなら、どの株が安全かを調べました。

いずれにしろ、デルタ航空は投資するにしても、余裕資金で少額にとどめたほうが良さそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。