このブログでは景気後退前になると、ニューヨーク連銀が公表している景気後退確率を話題に出します。

このモデルは過去50年間の景気後退の到来をかなり正確に当てているためです。

そして、このモデルによれば2023年7月までに景気後退になっている確率が高いという話を既に先月書きました。

景気後退のシグナルを発するというこのモデルの大役は既に終わったと思っているのですが、このモデルは調べてみるとなかなか面白いので、ここではこのモデルを深掘って遊んでみようと思います。

- NY連銀の景気後退確率の更新は遅いが、データ公表までにおおよその確率は知ることができる。

- 景気後退確率のモデルを使った、景気後退確率のシミュレーションもできる。

- いくつかの無理のない前提をおいて景気後退確率のシミュレーションを行ったが、2023年の景気後退回避はほぼ不可避。

NY連銀のモデルの仕組み

NY連銀のサイトで景気後退確率を見ようとしたことがある人なら、きっと気づくと思うのですが、この確率の更新はかなり遅いです。

たとえば、NY連銀のサイトでは10月2週目の現時点で7月分までのデータを使った景気後退確率しか発表されていません。長期投資をしている人なら3ヶ月遅れでも十分なのですが、もう少し最新のデータを反映した景気後退確率を知りたいと思う人も多いはずです。

結論から言うと、だいだいでいいならNY連銀の景気後退確率は推計できます。

手順は簡単で、まずこちらのサイトから10年国債利回りから3ヶ月国債の利回りの差を引いた値を調べます。あとは、以下の対応表で景気後退の確率を調べるだけです。

2022年10月時点では10年国債と3ヶ月国債の利回り差(イールドスプレッド)は0.44なので、上の対応表を見れば12ヶ月後の23年10月のアメリカの景気後退確率はだいたい15%程度だと言えます。

過去に景気後退が発生したタイミングではNY連銀の景気後退確率は20%以上だったので、12ヶ月後の景気後退確率はかなり高いと言えそうです。

| リセッション発生時期 | NY連銀の予測確率 |

|---|---|

| 1990年7月 | 32.64% |

| 2001年3月 | 21.45% |

| 2007年12月 | 39.42% |

| 2022年2月 | 27.08% |

景気後退確率の算出

また、イールドスプレッドと景気後退確率の対応表の数字をグラフ化すると気づくのですが、以下のようなきれいな曲線で近似できそうです。

この近似曲線は次の式で表せるので、10年債と3ヶ月債の利回り差さえわかれば景気後退確率を出すことができます。

(景気後退確率) = 25.6 – 27×(利回り差) + 5.61×(利回り差の二乗) + 2.35×(利回り差の三乗)

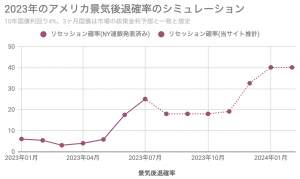

2023年の景気後退確率をシミュレーション

最後にこのモデルで少し遊んでみようと思います。

イールドスプレッド(10年債と3ヶ月債の利回り差)から景気後退確率が計算できるなら、イールドスプレッドの予想値さえどうにか出せば今後の景気後退確率をシミュレーションできることになります。

そこで、次のような前提を置いてみました。

シミュレーションの前提

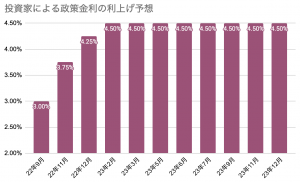

- 10年国債利回り:2022年2月まで4%で一定とする。

- 3ヶ月国債の利回り:市場の政策金利予想と一致。

10年国債利回りは現時点とほとんど変わらない4%で一定とします。また、政策金利の影響を強く受ける3ヶ月国債の利回りは、市場の政策金利予想と完全に一致したと仮定します。

ここまで前提を置くとイールドスプレッドの予想値がでるので、それを使って景気後退確率のシミュレーションをしてみました。

先程も見たように、過去にはこのモデルの確率が20%から30%になったときに景気後退が起こっているので、上のグラフを見る限り2023年の景気後退は避けられなさそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。