アメリカの市場で今一番問題になっているのは、長期金利(10年国債利回り)が上がっていることです。

長期金利が上がっている間は、株を含めてあらゆる資産の価格に下落圧力がかかるためです。

そして、FFレート(政策金利)と同程度の5.5%まで上がると言っている声も聞こえはじめました。その予想の根拠も示されていたので、本当かどうかを調べてみました。

すると、調べていく中で10年国債利回りが下がるための条件として失業率が鍵になりそうだという点もわかってきました。

- 1990年以降のアメリカの利上げ期では10年国債利回りとFFレートは同じ程度まで上昇しした。

- この法則が成り立つなら、これからアメリカの10年国債利回りは5.5%まで上がりうる。

- しかし、インフレ期にはこの法則は当てはまらない。インフレ期なら10年国債利回りはFFレートに比べて大幅な低水準でも、失業率が上がれば低下を始める。

5%超えの金利を予想する人たち

最近のアメリカでは長期金利が急上昇しています。一般的には長期金利の上昇は株価に悪い影響があると言われます。

多くの話を聞いていると、どうもまだまだ長期金利は上がると見ている声がかなり多いです。

ビル・アックマン氏は30年債利回りが5%の壁を突破しても驚かないと言い、ティー・ロウ・プライスは10年米国債の利回りが5.5%もあり得ると言っています。

ティー・ロウ・プライスのスコット・ソロモン氏は5.5%の数字の根拠として少し面白い話をしています。

通常の景気サイクルで見られることの中に、10年債利回りとターミナルレート(政策金利の最終到達点)がかなり接近するというものがある。

なるほど、では本当にその通りになっているのかを実際に確認してみましょう。

上のグラフは米10年国債利回りと政策金利を比較したものです。また、利上げ後の最高利回りをそれぞれの色で丸で囲んでいます。

確かに、政策金利の最高到達地点(赤丸)と10年国債利回りの最高(青丸)はかなり近い値になっていることがわかります。

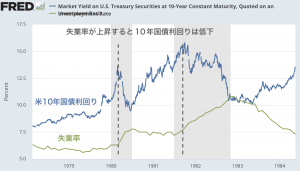

現サイクルは1980年前後に似ている

しかし、もっとよく調べてみると、スコット・ソロモン氏の根拠には不都合な点も見つかります。

たしかに、上記の1990年から2020年までのインフレ率が低下しつづけた30年間の間では、FFレートと10年国債利回りの最高到達地点は近かったです。

しかし、まだ高いインフレを抑える必要があった1980年前後の様子は異なります。

1980年の前後はインフレを抑えるために、かなり強力な金融引き締めをしていた時代です。現在のアメリカの景気サイクルは1990年から2020年のインフレ鈍化時代よりも、1980年の高インフレ期に近いと私は思っているので、これから10年国債利回りが政策金利と同じ5.5%まで上がりうるという考えには素直にうなづけません。

また、そもそも1990年から2020年までは10年国債利回りが政策金利を下回る現象が起こったら、利上げを止めていました。

この現象は逆イールド現象と言われているFRBのエコノミストが発見したリセッション(景気後退)の前兆で、逆イールド現象が発生した後も利上げを続ければ景気を大幅に悪化すると心配して利上げは止められていたように見えます。

つまり、1990年から2020年までは10年国債利回りがFFレート(政策金利)と同じになったのではなく、FRBが意図的にFFレートを10年国債まで引き上げて利上げを終えていたようです。

一方で、今のアメリカはすでに10年国債利回りを大きく超えてFFレート(政策金利)を引き上げています。

過去に同じように10年国債利回りよりもFFレートが大きく上昇してしまった場合は、その結果として大量の失業者を出しています。

上のグラフでは過去80年間のアメリカの失業率を描いていますが、強い金融引き締めでインフレを抑え込んた1980年はコロナに次ぐ2番目の失業率の高さを記録しています。

おそらく今回の景気も同じような結末になるのではないかと思っています。

まとめると、10年国債利回りはFFレートと同じ5.5%まで上がるかどうかは自明ではなく、強い金融引き締めで失業者が上昇し始める頃に10年国債利回りがピークをつけて下落に転じるはずです。

というわけで、長期金利の上昇が止まるためには、失業率がいつ上昇を始めるかが重要になりそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。