アクセンチュアは私が2014年から2020年前半まで保有していた銘柄です。

この株は売上成長率こそ大人しいですが、2018年以外の全ての年で株価が二桁成長して着実にS&P500よりも上回り、抜群の安定感を持った銘柄でした。

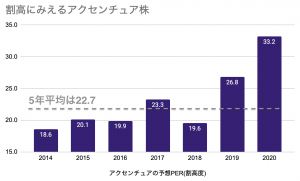

今はやや割高に見えるので1株も保有していませんが、また買える機会を狙ってずっとチェックしている企業です。

さて、そのアクセンチュアの2021年度の第1四半期(2020年9-11月期)の決算発表があったので、この記事で振り返っていきます。

今期の結果も良かったです。前回までの2回の決算は、新型コロナウイルスの影響で売上がマイナス成長に沈んでいましたが、今期はちゃんと売上も利益も前年を上回りました。

また新規契約も前年比+25%で獲得したので、今後はこの売上が計上されれば再度着実な成長が見られるようになると思います。

この記事のポイント

- 売上・利益ともにアナリスト予想を上回る好決算だった。

- 売上は前年比+3.5%、一株利益は+8.0%と本来のアクセンチュアにしては物足りないが、前期まで続いた減収の低迷期からは抜け出した。

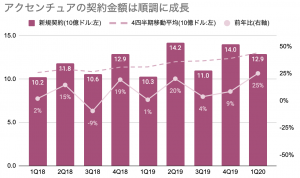

- アクセンチュアの決算の中で重要視されている「新規契約金額」も調子を取り戻した。今後も堅調な売上が期待できそう。

- 今期で低迷を抜け出した様子が見られるが、株価は割高なのでまだ買わなくて良いと考えている。

アクセンチュアとは

「そもそもアクセンチュアって何している会社なの?」と思っている方も多いと思います、

ものすごく簡単に言うとITシステムに詳しい人たちの集団です。

今の時代は、どの業界でもITを活用することがビジネスで必須になっています。でも、IT業界ではない多くの企業はクラウドやAIなどの技術をどう活かしたら良いのかわからないことも多いです。

そんな時の相談相手がアクセンチュアのようなコンサルタント会社です。

アクセンチュアに頼めば顧客企業と一緒にシステムの将来を考える計画作成だけでなく、その先の開発と運用もお願いできます。なので、ITを効率的に活用したい企業、ITにかける時間を少なくして本業に集中したい顧客企業から支持されています。

投資家目線では、企業のIT活用の活発化の流れに乗って、長年S&P500を上回る成績を残している点が魅力的です。

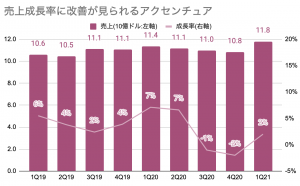

コロナの低迷を抜け出したアクセンチュア

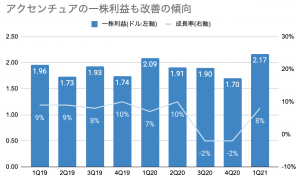

アクセンチュアの2020年9-11月期(21年度第1四半期)は、売上・利益ともに復調が見られる良い決算でした。

- 売上:117.6億ドルで、予想を4億ドル上回る(前年比+3.5%)

- 一株利益:2.17ドルで、予想を0.12ドル上回る(前年比+8.0%)

- 新規契約:129億ドル(前年比+25%)

アクセンチュアはほとんどの決算で予想を超える業績を発表しているのですが、今期もしっかり売上・利益ともに予想を上回っています。

前期までは新型コロナウイルスで、顧客企業からのIT投資が減っていたのでアクセンチュアは減収に苦しんでいましたが、それも解消したようです。

売上は再びプラス成長に戻りました。

また一株利益も再びプラス成長に戻っています。

2021年度の業績見通し

- 収益成長率:前年比+4〜6%で、予想+4.9%にほぼ一致。

- 調整後一株利益:8.02ドル〜8.25ドルで、予想8.03ドルよりも良い見通し。

今回の決算で発表された2021年度の業績見通しを見ると、コロナの悪影響がまだ残るのか、売上は例年よりも低めに設定されている印象があります。ただし、それでもアナリスト予想を下回ることはありませんでした。

一方、一株利益はちゃんと上昇すると見ているようで、予想を超える数字が発表されました。これは良い知らせでした。

力強さが見られた新規契約

アクセンチュアの決算を見る時には、他の企業ではあまり注目しない「新規契約金額」の成長率も見る必要があります。

アクセンチュアがコンサルタント契約やシステム保守運用契約を結ぶ時には、1つの契約で今後の数四半期から数年分のアクセンチュアに売上になるものが少なくありません。

新規契約金額が順調に伸びていれば、その分、今後のアクセンチュアの売上が確保できるのですが、今期は前年比+25%とかなり大きな伸びを見せました。

上のグラフを見ていても、契約金額は順調に右肩上がりに増えているので、これも良い兆候だと思います。

割高なアクセンチュア株

今期のアクセンチュアの決算を見ると、良い材料が多く目につきます。ただし、それでもこの株を買うと即決できないのには理由があります。

個人的にはこの株は割高だと思うのです。

予想PERという割高度を測る数字を見てみると、過去5年平均の22.7を大きく上回って33まで増加しています。近年例にないくらい割高なようです。

業界が違うので単純比較はできませんが、この33という数字はGoogleの親会社アルファベット(予想PER30)すら上回ります。

アクセンチュアと比べた時に、アルファベットのほうが利益成長が高くて、予想PERも低い(割高感は薄い)状態です。もしもアクセンチュアかアルファベットのどちらかしか選べないなら、私ならアルファベットを選んでしまいます。

アクセンチュアは良い銘柄だと思いますが、今は買い急ぐ必要なないと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。