米国株に投資していると「何でアメリカ株に投資してるんですか?どうして日本株ではダメなんですか?」と言われます。

幸いなことに、この10年間でダウ平均は日経平均を圧倒的に上回ってくれたので「数字を見れば明らかだ」と一刀両断できますが、なぜこれほどまでに日本経済が低迷しているかを考えるのは、勉強になると思います。

日本ほど長期間に渡って不況と低成長に苦しんでいる国はいなく、なおかつデフレ脱却の金融政策に費やした金額も期間の長さも、世界トップだからです。

私も長いこと日本が停滞した理由を考えていましたが、最近は少し考えがまとまってきた気がします。今のところの答えは、「日銀は景気を刺激のアクセルを全開に踏んだが、政府が全力でブレーキをかけたから」です。

あらかじめお断りしておきますが、私は特定の政党を応援しているわけでも、この記事で特定の政党を攻撃したいわけでもありません。ただ論理的に考えたら、今まで政府がとってきた対応がイマイチだったとの結論に至りました。

その理由を説明するために、経済の仕組みの本質が消費にあることを説明し、その後、日銀と政府の政策が日本の消費にどんな影響を与えるものだったかを考えていきます。

10時間見てわかった経済の仕組み

レイ・ダリオの「30分でわかる経済の仕組み」は経済の本質をついた本当にいい動画だと思います。

たった30分ながらも濃密な内容なので、見るたびに新たな発見に出会えて理解が深まります。

私も事ある毎にこの動画を見て勉強しました。もうかれこれ20回は見てますが、その度に新しい気づきがあります。

しかし、そうなるとタイトルにある「30分でわかる」のうたい文句ですが、あれば嘘ですね。30分どころか、既に10時間超えの状態ですが、まだスルメイカのように味があります。

この動画を見ることで得る一番の学びは、経済の本質が消費にあると気づけることです。

経済の本質は消費

経済の本質が消費だと言われても、ピンとこないかもしれません。

ちょっと例をだして考えてみましょう。一般的に「景気が良い」というと売上や収入が多いことを指すと思いがちです。しかし、一部の企業が高収益でも企業内に溜め込んだり、一部の高所得者が貯金に回していると、お金が循環せず経済全体が活発化しません。

経済全体に全体で消費が活発に行われないと景気が良いとは言えないことがわかります。景気の善し悪しは収入よりも、消費のほうが重要です。

だからこそ、政府や中央銀行は消費に気を配ります。消費が活発になれば物の値段が高くなるインフレになり、反対に消費がしぼんでしまえば安売りをするデフレになるので、多くの国で政府も中央銀行も、景気を判断するための一番重要な指標として物価を見ます。

中央銀行と政府が景気コントロールのために取る手段

さて、景気を良くするためには、消費の量を増やせば良いわけですが、そのために中央銀行と政府ができることをまとめると次のような表になります。

| 手段 | インフレ/消費増進効果 | デフレ/消費減退効果 | |

|---|---|---|---|

| 中央銀行 | 金利 | 引き下げ | 引き上げ |

| 国債 | 購入 | 償還 | |

| 政府 | 税金 | 減税 | 増税 |

| 予算 | 歳出増加 | 歳出削減 | |

| 国債発行額 | 増額 | 削減・不履行 |

こうしてみると中央銀行や政府ができることはそれほど多くありません。中央銀行であれば主な手段は金利と国債購入額のコントロールくらいです。

消費を活性化したいなら、金利を引き下げて企業や人々がお金を借りやすくすれば消費が活発化し、市場に出回っている国債の購入額を増やせば政府が景気刺激策に費やす金額を増やせます。

一方、政府は景気刺激策のメインは税金、予算、国債発行額のコントロールです。

減税をすれば企業や人々が自由に使えるお金が増えて消費が増えます。また、予算編成で景気刺激策や公共事業を通じて人々にお金を提供でき、必要に応じで国債発行額を増やせば、税収を超えて予算を組むことできます。

日銀と政府の金融政策を点検

さて、長らくおまたせしました。消費を拡大するために中央銀行と政府が取れる政策をまとめたところで、実際に近年の日本がどのような金融政策とってきたのかを振り返りたいと思います。

日銀と政府がそれぞれとってきた政策がインフレとデフレどちらに効果があるのかをまとめると次のようになります。

| 手段 | インフレ/消費増進効果 | デフレ/消費減退効果 | |

|---|---|---|---|

| 日銀 | 金利 | ゼロ金利・マイナス金利で限界まで下げた | – |

| 国債 | 異次元の緩和を発動 | – | |

| 政府 | 税金 | – | 消費税をはじめ、数々の増税 |

| 予算 | 微増もOECD33カ国で最低 | – | |

| 国債 | – | 新規国債発行額9年連続減 |

これを見る限り、日銀はインフレ策をきちんと実行していることがわかります。一方で、問題は政府です。

税金が増えていることはデータを出す必要もないほど、皆さん実感しています。また、新規国債発行額も9年連続して減少をさせています。増税も新規国債発行減少も共に、インフレではなくデフレを導きます。デフレ脱却を掲げながら、この策はいただけません。

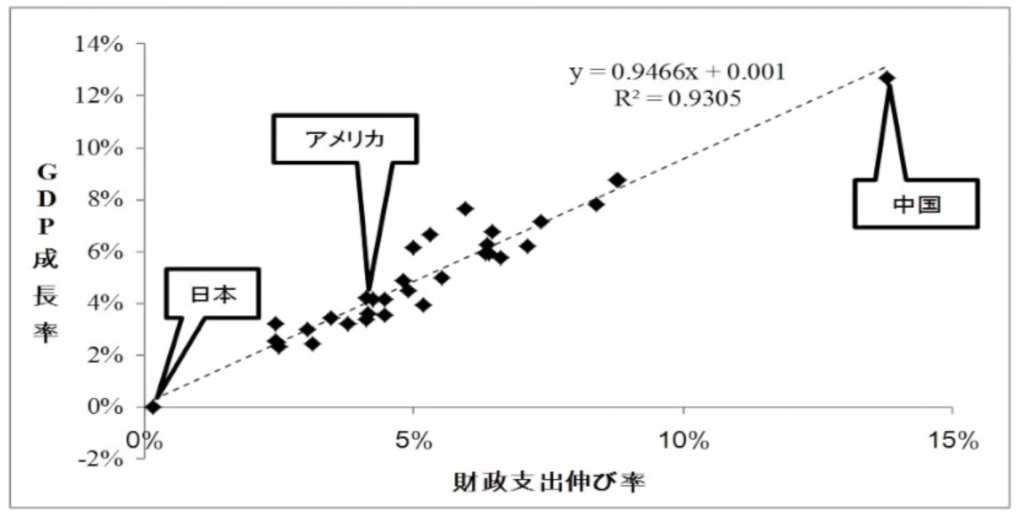

政府の政策で唯一インフレに働く要素があるとすれば、政府の予算の支出額の増加ですが、これもあまり褒められたものではありません。1997年から2015年率支出増加率はOECD33カ国で最低でした。

実は政府に支出とGDPの成長率にはきれいな相関関係があるのですが、以下の図で見ても、日本は歳出もGDPの伸びも33カ国中で最低レベルであることがわかります。

先日、首相が「2%の物価安定目標の実現に向けて、さらにあらゆる政策を総動員してもらいたい」と日銀にエールを送ったとの報道がありました。前後の会話の流れがわからないのでこれだけでは真意はわかりかねますが、この言葉だけを捉えると、日本の低成長からの脱却はまだまだほど遠いと感じてしまいます。

日本のデフレは円高を招き、米国株のリターンも低減させる

最後に、米国株投資家への影響についても触れておくと、日本の長期的なデフレは米国株のリターンにも不利益です。

デフレとは物の価値がさがるだけでなく、お金の価値があがることも意味します。日本がアメリカに比べてデフレが進行しているなら、長期的には円高ドル安に進行することになります。

これはせっかく米国株でも受けたドルを、日本円に換算した時に儲けが少なくなることを意味します。円高を考慮したとしても、日本株より米国株のほうがリターンが大きいので米国株をやめることはありませんが、長年の円高が続くとボディブローのように資産が減るだけに由々しき問題です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。