2023年は予想に反してアメリカはリセッション(景気後退)に陥らず、米国債は大きく売られる動きがありました。

私は来年こそはアメリカはリセッションになってインフレ低下が起こると思っていますが、不透明感は依然として高いため(今年のように予想が外れないように)何かしら投資に保険をかけておきたいと考える人も多いと思います。

そうした人に選択肢として、オールシーズン・ポートフォリオはありだと思います。

この記事のポイント

- オールシーズン・ポートフォリオは、株・国債・ゴールド・コモディティをバランスよく保有して安定したリターンを狙えるポートフォリオ

- 2022年は厳しい金融引き締めでこのポートフォリオでも苦戦したが、パウエル議長が利下げを意識し始めた2024年には再び安定リターンが期待できる。

- 2024年に不透明感を感じている人には、選択肢になり得る。

オールシーズン・ポートフォリオとは

オールシーズン・ポートフォリオという名前を知っている人も知らない人も、今一度どういう投資だったかをここでさらっと振り返っておきたいとおもいます。

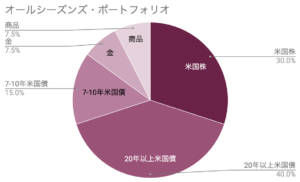

このポートフォリオは、株・米国債・ゴールド・コモディティを以下の割合で保有する投資です。

レイ・ダリオ氏のオールウェザー戦略を知っている人は、それと同じようなものだと思って大丈夫です。

オールシーズン・ポートフォリオはアンソニー・ロビンズの本の中でレイ・ダリオ氏が万人向けに考えたポートフォリオなので、投資の根っこの考え方は同じです。

このポートフォリオは、どんな時にでも保有している何かしらの資産でリターンを得られるようになっていることが特徴的で、多くの場合で安定したそこそこのリターンを得られる守りの投資戦略になっています。

- 経済成長率が高い時には株、経済成長率低い時には国債でリターンを挙げられる。

- インフレが高い時にはゴールドとコモディティ、低インフレの時には株と国債でリターンがあげられる。

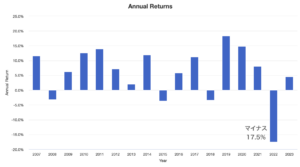

たとえば、2007年1月からこの資産を持ち続けてリバランスは年1回した場合、次のグラフのように安定した伸びを見せています。

しかし、配分的にはインフレに強い資産(ゴールドとコモディティ)の割合は低いので、インフレと厳しい金融引き締めにさらされた2022年は成績はこのポートフォリオにしてはめずらしく大きく売られました。

しかし、その先日のFOMCでパウエル議長が2024年の利下げにコメントしたように、厳しい金融引き締めもそろそろ終わりが近づいています。

となれば、2024年の投資の選択肢としてオールシーズン戦略もありと言えます。

オールシーズン・ポートフォリオの注意点

ただし、万能なポートフォリオというのは存在しないので、この投資をした時の大事な注意点を最後に書いておきたいと思います。

このポートフォリオを採用した場合には、高いリターンは諦めないといけません。

今まで株100%で投資してきた人にとっては、「もしも株100%で保有していたなら、今頃何%のリターンが出ていたはずなのに」と思う時期が出てくると思います。

それでも恐らく、今が景気サイクルの終盤だと考えるなら、このポートフォリオが報われる時期があるかもしれません。

私もこのポートフォリオに近いものを2019年下半期から2020年3月までしていた結果、新型コロナで株価が大きく下がっても米国債の価格上昇でその大部分をカバーできました。

2024年がどうなるかわからないという人は検討に値するポートフォリオになると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。