今年上場したARM(アーム)社が上場後に初めて決算発表をしました。

そもそも、ARMがどんな会社なのかを理解しにくいと感じている人が(書いている私を含め)多数いると思われるので、どんな会社なのかをまず書いていきたいと思います。

そして、おまけ程度に今朝発表された7-9月期の業績についても触れていきます。

この記事のポイント

- アームは半導体設計で高いシェアを持つ企業。

- アームは再上場を果たしてはじめの決算を迎えた。2024年度第2四半期の業績は悪くなかったが、今後の業績見通しが予想に届かず株価を下げた。

- 2024年に世界的な景気の鈍化が訪れて株価が安くなるようなら、購入を検討したい銘柄の一つ。

ちなみに私は半導体には詳しくないのでアームへの理解が正確ではないかもしれません。

仕事でこの業界に触れたこともないですし、半導体との接点といえば、大学で「コンピュータアーキテクチャ」という授業を取った記憶がかすかにある程度なので、その辺を歩いている理系学生のほうが詳しいと思います。

それをわかってもらった上で、アームとはどういう会社なのか理解できたことを書いていきます。

アームとは

アーム社は半導体設計(のベースとなる技術の提供)を行っている会社です。

一般的に半導体を作っている企業は、1社だけですべてを作っているわけではありません。例えば、アップルがインテルの半導体を使わないで自社でパソコン用の半導体を作ると言っても、アップルがやっているのは主に設計で、実際にモノを生産するのは台湾セミコンダクター(TSMC)の工場に任せていることはよく知られています。

ただし、その設計もアップルが完全にゼロから作り上げるのではなく、半導体を動かすための設計書のペースとなるものはアーム社の技術を頼っています。

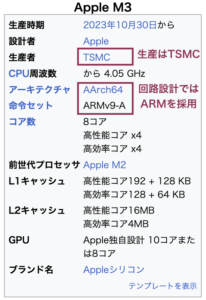

以下の図は2023年に発表したアップルのPCに入っているCPU(半導体)をウィキペディアで調べたものですが、生産はTSMC、回路設計のベースはARMのものを使っていることがわかります。

高いシェアを誇るアーム

もともとアームの半導体設計は省電力に抑えられるメリットがあったために、電池を長持ちさせたいスマホ用の半導体として好まれました。

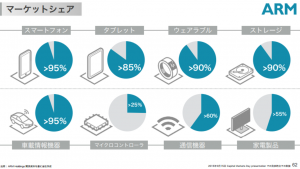

スマホの半導体でアームの技術を使っているもののシェアは90%を超えています。以下の図は4-5年前の古いデータなのですが、アームの設計を取り入れた半導体が高いシェアを誇っていることがわかります。

(特に、常時コンセントにつなげずに充電して使うモノに対して、アームのシェアが高いです。)

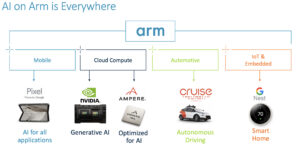

最近では、前述のアップルのPC用の半導体にアームを採用したように、スマホ以外の用途(クラウドコンピュータ用の半導体や車など)でもアームの存在感は増しているようです。

アームが幅広い分野で高いシェアを獲得できるなら、長期的には半導体の出荷数は伸びるはずです。よって、長期的にアームは成長できるチャンスがある企業にも見えます。

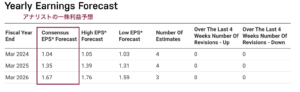

また、アナリストたちは数年先の見通しも明るいと見ているようです。2024年から2026までの3年間でもしっかりと一株利益は成長が見込まれています。

(ただし、今この銘柄を買うかは別問題です。今は割高に見える上に、2024年には世界的に景気が悪化する恐れもあるので、まだチャンスを伺う時だと思います。)

死角について

半導体設計で高いシェアを誇るアームですが、死角がないわけではないようです。半導体設計でわざわざアームにライセンス料を支払ったりするのを避けたい企業は、ライセンス料がかからない(オープンソースの)もので代用する動きもあります。

また、欧米の対立を懸念する一部の中国のメーカーは、イギリス由来のアームの技術を避ける動きもあるようです。それに、アメリカでは中国への半導体輸出規制を強める動きがありますが、アームも無関係とはいかなそうです。

2024年第2四半期の業績について

アームの企業の話だけでかなり長くなってしまったので、最後に決算発表で明らかになった業績について簡単に触れて終わりたいと思います。

2024年度第2四半期(7月から9月)の業績ですが、予想よりも概ね良かったようです。

- 調整後一株利益:0.36ドル(予想0.28ドル)、前年比+112%

- 売上:$806M(予想$744.3M)、前年比+28%

ちなみに調整前のアームの利益は赤字を計上していますが、これは上場に関連する1回切りの支出が影響しているようです。

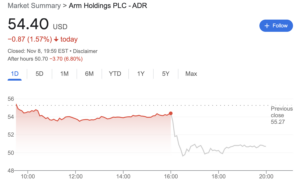

ただ、次の四半期(10-12月期)の業績見通しが良くなかったです。

- 一株利益:$0.21〜$0.26(予想0.27ドル)

- 売上:$720M〜$800M(予想$772M)

この弱い業績見通しが投資家心理を冷やしたのか、株価は決算発表後に7%弱下がりました。

株の下がり方からしても、この企業の期待がもともと高かったことがわかります。2024年に訪れると思われる世界的な景気鈍化を超えれば、この企業も少しは安くなってくれるはずだと信じて買い場を待ちたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。