昨日12月20日に日銀は緩和政策を修正しました。

>>日銀が金融緩和を修正、長期金利の許容上限を0.5%に引き上げ

私は普段から日本の経済や金融政策を見ているわけではないので詳しいことは世の中の解説記事に任せますが、さすがに今回の件で一言も触れないのは違うと思ったので、1つだけ記事を書きたいと思います。

また、私が今やっている投資への影響はあまり大きくないです。アメリカの景気後退まで待ち構えてる現金のドルと円の比率は、円高に備えて円を多めにするくらいです。

この記事のポイント

- 日銀の緩和政策の修正を市場は金融引き締めと捉えた模様。国債も日本株も売られて、円高が進んだ。

- 最近の物価の高騰を見ると、日銀は今後も金融引き締めに転じる可能性がかなり高い。日米の金融政策のネジレから2023年は円高に触れる展開に注意。

日銀の政策変更と市場の反応

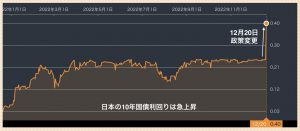

今回の日銀の決定ですが、一言でいうと10年金利を±0.25%以内に抑え込んでいたのを±0.50%に変更するというものです。

黒田総裁は「金融引き締めではない」と言っているようですが、市場の投資家たちは金融引き締めと捉えたようで10年国債は大きく売られて、利回りは急上昇しました。

今まで10年国債利回りが0.25%以下になるまで日銀が国債を買い支えてくれていたのに、それが0.50%になっても国債を買ってくれなくなるので投資家が国債が大きく売ったのは当然の反応です。

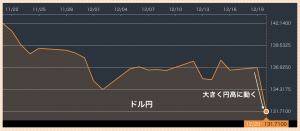

また、10年国債利回りだけなく幅広い金利が上昇して、ドル円は大きく下落しています

また、10年国債利回り(長期金利)が上昇するなら、株価には悪影響が出るので日経平均も大きく下がっています。

市場の反応をまとめるとこのようになります。

- 市場は「金融引き締め」と捉えた。長期も短期も金利が急上昇した。

- 金利上昇を受けて円が買われ、大きく円高に動いた。

- 長期金利の上昇で悪影響を受けた日経平均は大きく下げた。

今後の日銀の動きについて

今回の日銀の政策変更は「金融引き締めの第一歩ではないか」という話がありますが、私もそのように見ています。

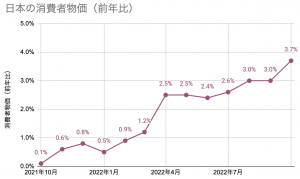

日本ではアメリカに1年遅れて、ようやく2022年4月から消費者物価指数が前年比2%を超えるようになりました。

消費者物価が7%を超えているアメリカに比べると、日本は安定しているなと思うかも知れませんが、上のグラフが急上昇するのは時間の問題だと思います。

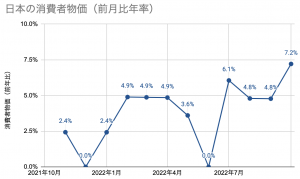

というのも、最近の数ヶ月は前月からの物価の伸びが年率約5%〜7%で進んでいて、しかもその勢いは加速しているからです。

この状況で金融緩和を続けていれば、日本の物価は急上昇してアメリカの二の舞になるはずです。それを抑えるためには、強い金融引き締めが必要になることは1年先輩のアメリカが教えてくれています。

今後、投資に影響が出てくるとすれば日米の金融政策のネジレからくる円高ではないかと思います。

2022年はアメリカが金融引き締めをして、日本は金融緩和を続けた結果ドル高になりましたが、反対にこれからはアメリカが金融緩和に転じて日本の金融引き締めが始まるので円高になる気がしています。

万が一にも2023年も日銀が金融引き締めをせずに緩和を続けるなら、日本は急速にインフレが進んで不動産投資信託(REIT)や円建てゴールドが大きく上昇するはずですが、その展開はあまりないと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。