植物の成分だけで、味も風味も本物そっくりに似せた肉(代替肉)を販売するビヨンドミートの決算がありました。

収益は良かったものの、一株利益はアナリストの予想をわずかに下回る結果となってしまいました。

新型コロナウイルスで売れなくなったレストラン向けの製品をスーパーマーケット向けに詰め替えるなどの工夫をこらして売上は予想を超えましたが、その分コストが増加して利益を圧迫して赤字に転落しています。

パッと調べた限り、この企業がアナリスト予想を下回るのは2019年上場以来初めてのことです。短期的なトレンドで株を売買しているトレーダーからの売りが入っているのか、決算発表後に株価は8%近く下げています。

この記事のポイント

- 2020年4-6月の決算では、利益がアナリスト予想に届かなかった。上場以来初めてのことで、株価は決算発表後に大きく売られた。

- 新型コロナウイルスでレストラン向け製品は低迷したが、スーパーマーケット用に再パッケージ化するなど売上げアップを図った。しかし、その分利益は圧迫された。

- スーパー向け販売が売上の大半を占めてレストラン向け販売は大きく落ち込んだが、スーパーを中心とした今の売上構成はコロナの第2波に対して耐性がある。また、ウイルスが収束すればレストラン向け業績が回復できる余地もできた。

この企業がやっていることはとても斬新で面白いので、昨年からずっと投資の機会を伺っていますが、今後株価を下げるようなら試しに少量買っても面白いかなと思っています。

投資したとしても少量なのは、今の株価が妥当か判断できないためです。

正直いうと、私は利益やフリーキャッシュ・フローがマイナスな状態で株価が高いか低いか評価する能力はありません。まとまった金額の投資の健闘は、安定して黒字化されてからになりそうです。

2020年4-6月期決算

- 調整後一株利益:マイナス0.02ドルで、ほぼ予想と一致もわずかに下回る。

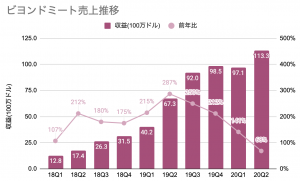

- 収益:$1.13億ドルで、予想を0.14億ドル上回る(前年比+68.5%)

| 単位100万ドル | 2Q20 | 2Q19 | 前年比 |

|---|---|---|---|

| 収益 | $113.3M | $67.3M | +68% |

| 営業利益 | -$8.2M | $2.2M | -477% |

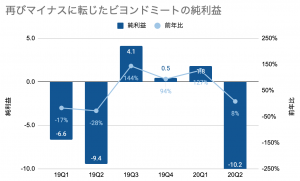

| 純利益 | -$10.2M | -$9.4M | +8% |

| 一株利益 | -$0.16 | -$0.24 | +33% |

ビヨンドミートがアナリスト予想を1つでも下回るのは、初めてのことです。これを受けて株価は決算発表後に約8%も下落しています。

今まで高成長を続けてきたビヨンドミートですが、新型コロナウイルスの影響をやはり受けているようで、著しく高かった成長率もやや緩やかになっています。

前期まで純利益はわずかにプラスだったのですが、今期は再びマイナスに転じてしまったようです。

部門別売上

今期のビヨンドミートの業績をもう少し細かく見るために、部門別に売上を見ていきます。

部門説明

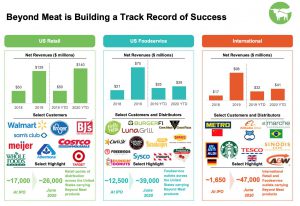

- フードサービス部門:レストランなどへの売上(ダンキンドーナツ、デニーズ、フライデーズなど)。

- 小売部門:スーパーなどへの売上(ウォルマート、ターゲット、コストコなど)

どんな企業と取引しているかは、以下のスライドのロゴで確認できます。

小売販売に重点を移したビヨンドミート

さて、今期のビヨンドミートの売上構成はとても大きな変化が起こっています。

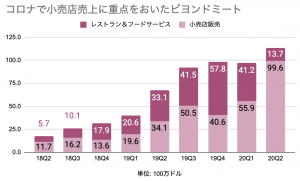

今まで売上の半分程度を占めていたフードサービスは大きく売上を落とし、今期はほとんどの売上を小売だけで稼いでいます。

これは新型コロナウイルスの流行で、世界中のレストランが店舗閉鎖や営業時間短縮を余儀なくされた影響を強く受けています。

ビヨンドミートは前期から既に生産したレストラン向け製品を、スーパーマーケット用に再パッケージしたり、もともとレストラン向けの製品ラインをスーパーマーケット用に変更したりと、スーパー向け販売に力を入れてコロナを乗り切ろうとしてきました。

今期はその影響を受けて1.1億ドルの売上のうち、0.9億ドルはアメリカでのスーパーなどの小売販売で占めるまでになったようです。

新型コロナウイルスへの耐性が増したビヨンドミート

ビヨンドミートは今期から新型コロナウイルスの影響を受けにくいスーパー向け販売が売上のほとんどを占めるようになったので、今年の秋や冬にかけて感染拡大の第2波が来ても耐性が増したのではないかと思っています。

また、第2波がこなければレストラン向け販売の成長回復も期待できるかも知れません。

わずか半年の間に売上構成が大きく変わったことで、先の読みづらい新型コロナウイルスへの耐性を手に入れたようです。少量ならば買っていても、良いかなとも思いはじめました。

しかし問題は株価の高さです。決算発表後に8%程度下げただけでは、恐らくまだまだ物足りないです。

今になると一時的に値を下げた3-4月に買うべきだったかなとも思いますが、代替肉のトレンドは息の長いものになると考えているので、気長に構えようと思います。

しばらくすれば、この企業も損益分岐点を超えて黒字が続くようになるはずです。そうなれば、利益やキャシュフローからこの企業の株を評価できるようになるので、(かなりの確率で割高でしょうが)投資する価値があるようならまとまった投資をするべきか再度検討したいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。