株に投資する時に、何を見て選んでいますでしょうか。

投資家によって重視するものは違うので正解が一つに決まるものではありませんが、他の人が推奨する理由(銘柄選びで注目している点)を見てみると、勉強になることは多いです。

この記事では、大手ハイテク企業の中ではあまり脚光を浴びないフェイスブックを例に、2020年時点で私が投資する企業を選ぶ時に見ているポイントとその調べ方を書いていきます。

銘柄分析でチェックしているポイント

- (1)長期的な株価:長期的に右肩上がりな傾向なら良い感じ。時間とともに株価の上昇が期待できる。

- (2)S&P500とのリターン比較:S&P500よりも長期的に良い成績をあげていれば、何かしら強みを持つ企業かも知れない。

- (3)成長率:売上・利益とともにフリーキャッシュフローがしっかりと伸びている企業を選ぶ。

- (4)割高度:過去のPERや適正価格をみて、明らかに割高な銘柄への投資は避ける。

とりあえず長期的な株価をチェック

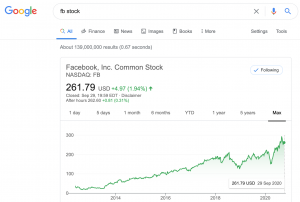

あくまでも私の場合ですが、長期的に株価が上昇しているかどうかまず見てみます。

少なくとも5年、できれば10年以上の期間でちゃんと株価が上昇している企業が望ましいです。

長期的に上昇している銘柄なら多少買うタイミングを間違えたとしても、時間とともに株価が上がってくれることが多いので、比較的安心して投資できます。

最近はGoogle検索で「シンボル名 stock」でサクッと調べることが多いです。フェイスブックの株価を見てみると、きれいな右肩上がりの上昇を描いていて良い感じです。

S&P500のリターンを上回っているか

次に気になるのはS&P500のリターンを長期的に上回っているかどうかです。

もしもS&P500のリターンを長年上回っているようなら、ひょっとすると何かライバル企業に負けない強み(経済的な濠)を持っている企業の可能性もあります。

そのような強みをもつ企業なら保有する価値はありそうです。

経済的な濠とは何か。【バフェットも注目する投資の原則を解説】

バフェットも注目している「経済的な濠」とは何でしょうか。このブログの記事でも「経済的な濠」という単語は度々登場しており既に知っている方多いと思いますが、ここで改めてご紹介します。

フェイスブックの株のリターンを「ポートフォリオ・ビジュアライザー」と呼ばれるツールを使ってみると、S&P500を長年上回っていることがわかります。

これまた良い感じです。

あくまでも過去のデータなので今後もS&P500を上回るとは言い切れませんが、フェイスブックがどんな企業が知らなかったとしても、S&P500のリターンを長年上回れる優位性があるかも知れないとグラフから推測できます。

ポートフォリオ・ビジュアライザの詳しい使い方については、こちらの記事に書いておきます。

【超便利】米国株ポートフォリオ検証ツールPortfolio Visualizerの使い方

過去のデータを集めて、ポートフォリオをシミュレーションすることバックテストと言いますが、エクセルで自前でやるとデータ収集からして既に大変なので、サクッとバックテストができるPORTFOLIO VISUALIZERの使い方を紹介します。

企業は成長しているか

株価がなかなか良い感じなことを確認できましたが、企業が継続的に成長できているかも見ていきます。

Morningstarのサイトはデータが豊富で良いですが、サクッと確認するだけなら、グラフ化までしてくれるマネックス証券の米国株銘柄スカウターもおすすめです。

銘柄スカウターで近年のフェイスブックの売上・利益のグラフを見てみると、この数年は良かったものの、2019年は利益伸び悩んでいる様子が見えてきます。

これはイマイチですね。ただ、四半期毎の業績を見てみると、利益の減少は谷を脱したようにも見えるのは救いです。

また、成長率を見ていく中で、断然重要なのはフリーキャッシュフローがちゃんと伸びているかです。

理論的には企業が将来にわたって獲得できるフリーキャッシュフローの総額が株価になるので、フリーキャッシュフローが増えてることに越したことはありません。

フェイスブックのフリーキャッシュフローは売上成長が低迷する中でも順調に伸びていて、比較的うまく経営できていることがわかります。

ちなみに調べている企業のフリーキャッシュフローがマイナスが続いている場合には、投資を避けたほうが良いです。手元の資金がどんどん流出している状態なので「企業が維持できるかどうか」も考慮する必要がでてきて、難しい投資になってしまいます。

割高な銘柄への投資を避ける

株価や成長率を調べて良い企業だとわかっても、割高な状態の株を買ってしまったら、リターンを上げることはできません。

なので、株を買う前に企業が割高でないかを調べる必要があります。

個人的によく調べるのは「PER(株価を一株あたりの予想利益で割った値)」と「適正価格」の2つです。

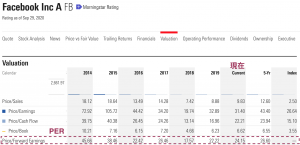

過去のPERと比べて高くないか

業種や成長率が変わると適正なPERは変わってしまうので、同じ企業の過去のPERと比べることが多いです。

フェイスブックの過去のPERをモーニングスターで確認してみると、数年前に比べるとPERは低くなっていて、やや割安な状態になっている気がします。

適正価格と比べて高くないか

理論的には株価は将来得られるフリーキャッシュフローの総額(の現在価値)で算出することができます。

理論的に計算した適正価格は、将来のキャッシュフローを予測を変えたり、前提を少し変えるだけで軽く20%前後も変動してしまうので、過信するのはかなり危険ですが、それでも異常に割高な状態の株に投資してしまうミスを防いでくれる効果があります。

この適正価格は自分で算出するのはとても面倒なのですが、適正価格を紹介してくれるサイトがいくつかあります。

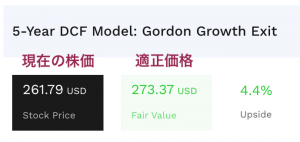

試しに、Finboxでフェイスブックを調べてみると、2020年9月現在の株価はほとんど適正価格と同じ水準で、割高ではないことがわかります。

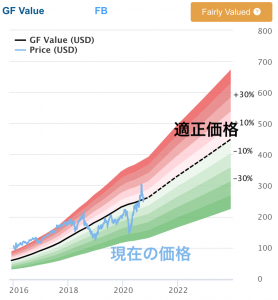

GuruFocusで調べてみても、こちらもほとんど適正価格通りの株価です。特別な高値を掴んでしまう危険は少なそうです。

理想的にはこれらのサイトの数字を鵜呑みにしないで、数字を自分で読み解いたり、これらのサイトで使われている予想(計算の前提条件)を自分で修正して、自分のなりの理論価格を出せると良いと思います。

さいごに

この記事では、2020年時点で私が銘柄選びの時に見ているポイントの一部を紹介しました。

実はまだまだ見ている点はあるのですが、重要だと思うもので、幅広い企業で共通してチェックしているポイントを選んで載せています。

投資を続けていると企業をみる視点も変わってくるので、1年後の自分は別の視点で企業を見ているかも知れませんが、その際はこの記事も更新をかけたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。