先日、2023年7月のアメリカの消費者のクレジットデータが発表されました。

しかし、7月好調だった個人消費とは反対に、消費者のクレジットは大きく伸びが鈍化していました。

7-9月期の個人消費はかなりの好調が続くと見られていますが、クレジットの伸びを見ているとこの好調はそれほど続かないと思います。

この記事のポイント

- 7月のアメリカの消費者クレジットの伸びは予想を大きく下回った。

- 景気後退前には、アメリカ全体でクレジットの伸びが鈍化する傾向が見られる。

- すでに今回でもクレジットの伸びは鈍化しているように見える。消費は弱くなる兆候が見られる。

鈍化したクレジットの伸び

アメリカの消費者のクレジットの伸びが鈍くなっているようです。

クレジットというとわかりにくいですが、クレジットカードを使って翌月払いにしたり、分割払いにしたり、要するに(一時的であったとしても)借金をして買い物をしたものを指します。

7月のアメリカのクレジットの前月からの伸びが発表されましたが、予想された数字よりもかなり弱かったです。

- 結果:前月に比べて+10.4B増(予想+16B増)

- 前回:前月に比べて+17.9B

クレジットの伸びが前月や予想よりも$6B(60億ドル、およそ8800億円)低いというのは、少し気がかりです。

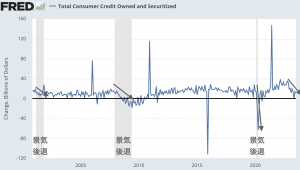

一般的には、クレジットの伸びが弱まってくるとリセッション(景気後退)が近いと言われています。実際に、下図のグラフで確認してみると確かに消費者のクレジットの前月からの伸びが鈍化してくるとリセッションが訪れていることが確認できます。

実はすでに発表されてる7月の個人消費を見てみると、驚くほど高いペースで個人消費は伸びていました。

しかし、前述の通り、クレジットの伸びは小さくなっている傾向を踏まえると、7月のような強い個人消費はそれほど長続きしないのではないかと考えてしまいます。

今後の景気の見通しが良ければ、人々はクレジットを増やしてどんどん消費をするものだからです。

クレジットの伸びが鈍化しているのは、アメリカの景気の見通しがそれほど良くないということの現れではないかと思います。

企業よりも消費者に見られるほころび

最近このブログでは、個人消費がいずれ低迷するという予兆が見られるという記事を書いてきました。

少し前まで私は、企業の資金繰りが厳しくなって人員削減して、消費が落ちるものだと思っていたのですが、どうもデータだけ見ているとそうではないかもしれません。

どちらかというと、企業よりも消費者のほうが息切れをしているように見えるデータがいくつか見られます。

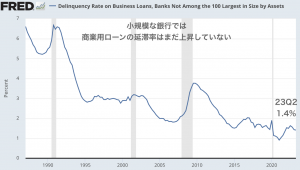

例えば、小規模な銀行で延滞率を調べてみると、企業向けの商業用ローンの延滞率はまだ上昇していないことがわかります。

一方で、消費者向けのローンは延滞率が上昇してます。

ということで、企業よりも早く消費者のほうが早く音を上げるかもしれません。

すでに何度もブログに書いたように、個人消費は10月の学生ローンの再開でいくらか弱まることが予想されます。

それがどの程度のなのかは、これから注意深く見ていきたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。