2月のアメリカの消費者物価指数の発表がありましたが、無事に通過できたと思います。

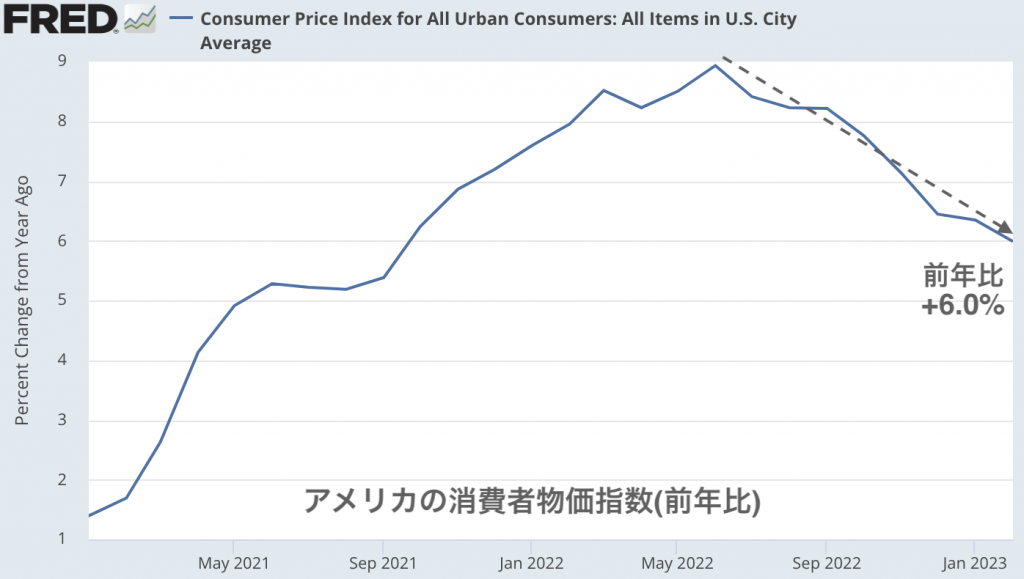

インフレはまだ前年比で+6.0%と高い伸びが続いていますが、物価上昇を牽引している住居費は今後は伸びが落ちるはずなので問題はないはずです。

私は2023年の年始からインフレ再燃がないなら米国債への投資で良さそうと言ってきましたが、今もそのスタンスで問題ないと思っています。

この記事のポイント

- 2月のアメリカの消費者物価の伸びはほぼ予想通りだった。

- 物価が大きく伸びていたのは住居費(Shelter)だが、既に住宅価格が下がっているので今後どこかで住居費の伸びも低下が始まる。

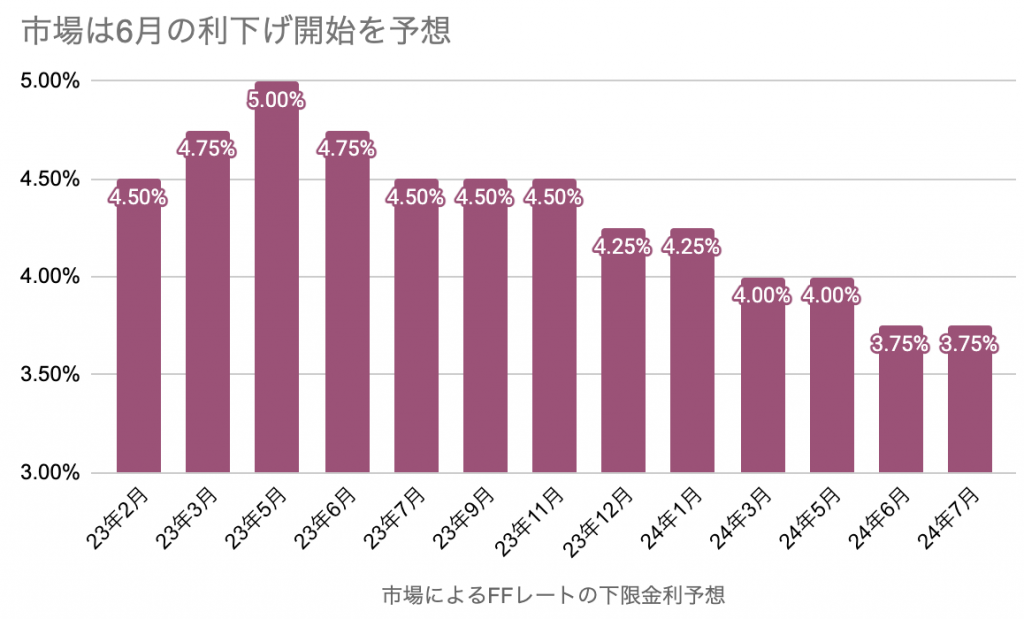

- 2月のデータからは、インフレ再燃するような兆候はみられない。金利予想も大きく変わらず、市場は相変わらず6月利下げ開始を見込んでいる。

ほぼ予想通りだったアメリカ消費者物価

すでに冒頭でも話しましたが、2月のアメリカの消費者物価は悪いニュースなく通過できたと思います。

予想通りに緩やかに鈍化している様子が確認できました。

- 前年比:+6.0%(予想+6.0%、前回+6.4%)

- 前月比:+0.4%(予想+0.3%、前回+0.5%)

思い返すと、前回のアメリカの消費者物価では予想をやや上回って政策金利予想が引き上げられてしまうなど、一部の投資家からインフレが根強いことを心配される内容でした。

ただ、今回の2月の消費者物価は(ゆっくりではありますが)想定通りのインフレ鈍化が進んだと思います。

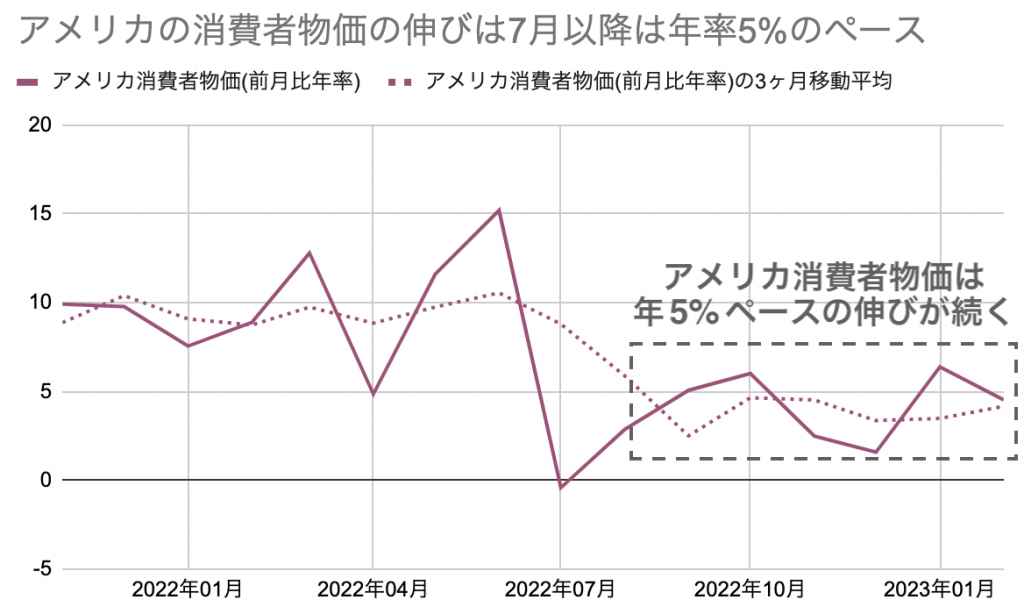

ただし、恐らくこのペースだとアメリカの消費者物価は5%程度までしか下がらないと思います。

2022年7月からアメリカの物価の伸びは、前月比年率5%前後で推移しています。あと4ヶ月このペースが続けば前年比5%にまで下がって、インフレの鈍化が止まることになります。

インフレ鈍化を引き起こす変化について

ここまでの話を聞くと、「アメリカのインフレは高止まりの状態で、2%のインフレを目指すためにはさらなる利上げが必要になるじゃないか」という結論になりそうです。

しかし、私は利上げをしなくても「ある変化」が始まって、それがインフレ率2%への扉を開くと思います。

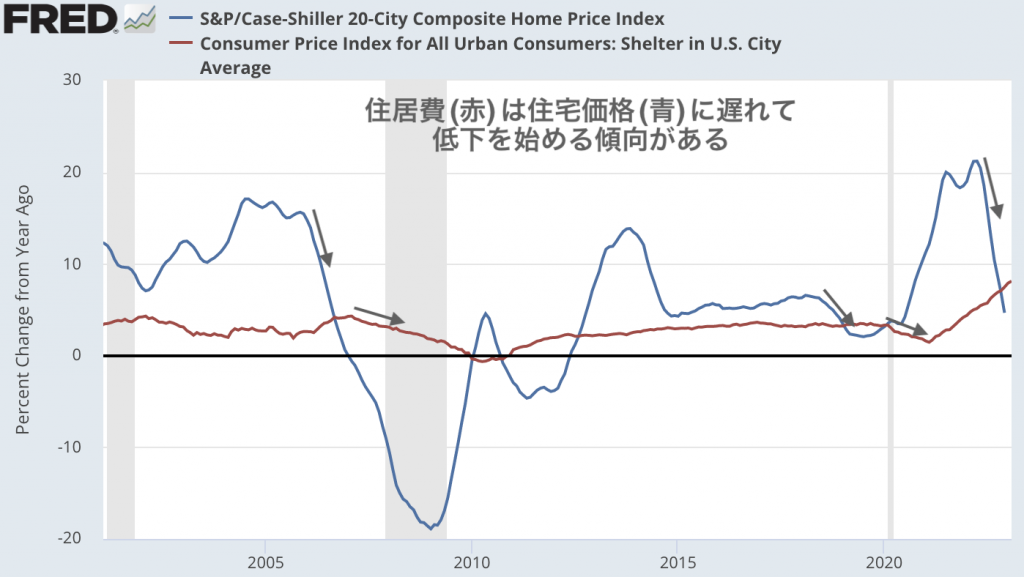

ある変化とは「住居費の物価下落」と「アメリカの景気後退」です。

公式のコメントでは、2月のアメリカの消費者物価の上昇のうち7割は住居費によるものだったと言っています。

この住居費が収まれば消費者物価の伸びも収まるはずですが、住居費に先行する住宅価格は既に下がっているので、2023年のどこかで住居費も下がり始めるはずです(下図)。

もう一つのインフレ低下要因の「景気後退」については、FRBの舵取り次第でいつ訪れるか変わってしまいますが、2023年中に起こる可能性は高いと思っています。

あくまでも私の考えになりますが、さらなる利上げをしなくてもアメリカのインフレは2023年に低下するだろうと考えています。

市場の6月利上げ予想は変わらず

市場の投資家も今回の消費者物価の結果は、許容範囲だと思ったはずです。

昨日のブログでは「市場は6月利下げを予想し始めた」と書きましたが、その予想は2月の消費者物価が発表されても変わりませんでした。

もはや大きな利上げが必要なく、(まだ確度は高くないかも知れませんが)利下げも6月に迫っているなら、今回の景気サイクルの利上げはいよいよ最終盤に来ていると思います。

2023年は米国債が買われると年始から言ってきましたが、そろそろ本格的にその時期が来てほしいと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。