ディズニー決算発表がありましたが、良くなかったなと感じました。

動画配信サービスのDisney+の会員数の伸びが予想よりも低かったために株主が失望したと聞いて、数字を見てみましたが、そもそも今期の売上も一株利益も予想に届いていませんでした。

あまりパッとしない結果に、株も決算発表後に大きく売られる形になりました。

動画配信の分野ではライバルのネットフリックスは予想超えの決算を出したりしていたので、ディズニーとっては追いかけるライバルの背中が少し遠く感じる決算になりました。

この記事のポイント

- ディズニーの2021年第4四半期の決算は、売上も一株利益も予想に届かなかった。

- Disney+は9月にボブ・チャペックCEOが警告した通り、会員数の伸びは鈍化した。事前のアナリスト予想も下回った。

- 数少ない朗報は、テーマパークの業績の回復が続いていること。

あまり良くなかったディズニーの業績

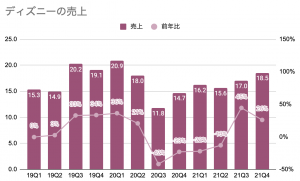

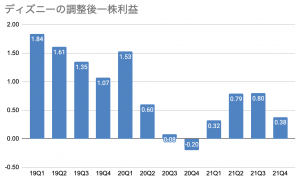

冒頭でも話したように、今期のディズニーの業績は良くなかったです。

売上も一株利益も事前のアナリスト予想を下回る結果になりました。

- 売上:$18.53B(予想$18.79B)

- 調整後一株利益:$0.37(予想$0.51)

しかし、投資家が気になっているのは、売上や一株利益ではないかも知れません。

9月にボブ・チャペックCEO警告していたように、今期は動画配信サービスDisney+の会員数の伸びが減速しています。

さきほど、売上も一株利益もアナリスト予想に届かなかったと言いましたが、Disney+の会員数もまた予想を下回りました。

- Disney+会員数:1億1810万人(予想1億2540万人)

コロナで自粛期間中はDisney+の会員数は伸びていましたが、今はどちらかと言えばテレビやスマホで映画をみるのではなく、外出する時期なのでしょう。

リリースしてから3ヶ月ごとのDisney+の会員数の伸びを見てみても、既にかなり勢いはなくなって安定成長期に入っているようにも見えます。

不調だったパークの売上は回復傾向が続く

今回のディズニーの決算での数少ない朗報は、前期に引き続きテーマパークの売上が回復してきていることです。

部門別の業績を見ても、テーマパークの売上を含む「ディズニーパーク・プロダクツ」の売上は前年の約2倍にまで業績を伸ばしています。この部門での利益も黒字を維持できているようです。

上の図で問題があるとすれば、「ディズニーメディア・エンタメ・映画」の営業利益の低迷かも知れません。

この部門で一番大きな営業赤字を生み出しているのは、動画配信サービス(決算書の表記ではDirect-to-Consumer)です。

この動画配信サービスの分野の売上は前年比+38%で伸びていますが、まだお金をかけて規模を拡大していることもあって、営業赤字が大きくなっています。

投資家はまだ辛抱して、この分野の投資を見守る必要がありそうです。

さいごに

この記事ではディズニーの決算記事を見ていきましたが、今期はあまり業績は良くなかったようです。

特に今は大きな規模の投資をして営業赤字を覚悟でDisney+の利用者とコンテンツを拡大させているのに、その会員数の伸びが予想以上に落ちてきているのは投資家としては残念でした。

このように思っている人は私だけではなかったのか、決算発表後にディズニーの株は大きく売られたようです。

ディズニーはブランド力が高く、悪い企業ではなどころか長期的に投資できる優良企業だと今も思っています。

しかし、消費者が新型コロナ後の生活に目を向けて外で娯楽を楽しみ始めている時期は、家の中で楽しむDisney+にとっては少し都合が悪いのかも知れません。

Disney+の成長を期待していた投資家も多いので、まだしばらく株価はさえないかもしれません。

時間をかければテーマパークの売上も映画の売上も戻ってくるはずなので、我慢をしながら長い目で投資を続けようと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。