アメリカの国債をメインの投資にしてから、インフレの再燃がないかどうかを今まで以上に気にするようになりました。

もしも、インフレが再燃する場合には、アメリカ国債が再び大きく下落してしまう恐れがあるからです。

しかし、いろんなデータを見るほど(少なくとも2023年は)インフレの再燃は起こらない気がしています。今日はその根拠として、アメリカ人の可処分所得(税引き後の収入)に触れたいと思います。

この記事のポイント

- アメリカの可処分所得はインフレを繰り返した1970年代に比べて伸びが小さい。

- 賃金インフレ(サービスインフレ)によるアメリカのインフレ再燃や長期化を懸念する声があるが、今のところそのリスクは大きくないと思われる。

- 懸念点は次の景気後退でアメリカ政府が大規模な現金給付をすること。これは次のインフレの火種になりうる。

低い可処分所得の伸び

最近は少しおさまりましたが、少し前まで賃金の伸びがアメリカのインフレを押し上げるシナリオを心配する声が多く聞かれました。

たしかに、深刻なインフレを10年間に3度も繰り返した1970年代を見てみると、賃金も可処分所得も大きく伸びています。

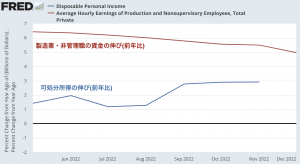

上の図では1970年代の賃金と可処分所得の伸びをグラフ化しましたが、賃金は5%から8%伸びており、可処分所得も7.5%から12%の高い伸びが続いています。

しかし、一方で2022年の様子を見ると少し様子が違います。

賃金は1970年代に一度も下回らなかった5%を既に下回り、可処分所得は3%にも届いていません。

可処分所得の伸びが悪い月に引っ張られているのもあるのですが、前月比年率でも7%を超えることは少なく、1970年代よりもずっと小さい伸びが続いています。

もっと深刻なのは、インフレを調整した場合の実質の可処分所得の伸びです。こちらは2022年の間ずっと前年比でマイナス成長が続いていました。

(ちなみに、1970年代では多くの期間でインフレ調整後でも可処分所得がプラス4%程度の成長をしていました。)

自由に使えるお金(可処分所得)がインフレに負け続けているなら、消費者のサイフの紐は固いはずです。買い控えが見られるのに、インフレが加速するようなことには恐らくならないと思います。

インフレ再燃の火種

先日は、(製造業・非管理職の)賃金の伸びが5%を下回ったので、インフレの再燃は防げるかも知れないという記事を書いています。

>>アメリカのインフレ再燃は防げるかも知れない(23年1月8日)

そして、今回のこの記事では可処分所得の伸びを見ると、なおさらインフレが長続きするようには見えないという内容を書きました。

アメリカではリーマンショックからの労働者の伸びが鈍化が続いているので(下記事参照)、長期的に見ればいずれは人手不足で賃金上昇の加速が起こるかも知れませんが、2023年に限れば賃金の伸びは鈍化してインフレが収まる方向に進んでいるように見えます。

>>【参考記事】アメリカのインフレの種はリーマンショック後から始まっている(22年12月10日)

アメリカの低インフレ化の流れが一変する要因があるとすれば、次の景気後退でのアメリカ政府の景気刺激策です。

今年2023年のどこかでアメリカは景気後退が起こると言われていますが、2024年の大統領選が控えているので、今年や来年は景気刺激策が打ち出されやすい年になっています。

インフレを抑えるのに苦労したFRBは大規模な金融緩和にためらうかもしれませんが、コロナで味をしめた議員や国民は現金給付を再度欲しがるかも知れません。

アメリカ国民は現金欲しさに、議員は票欲しさに現金給付を叫ぶ展開になると、投資家としてはインフレの再燃に備える投資に舵を切らないといけないかも知れません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。