Facebookの2019年決算が発表されました。一株利益が予想を下回って、株価は決算発表後に-7%の大きな下落をしてしまいました。

- 一株利益:2.56ドルで、予想の2.57ドルをわずかに下回る(前年比+8%)。

- 収益:210.8億ドルで、予想の208.9億ドルを上回る(前年比+25%)。

- デイリー・アクティブ・ユーザ数:16.6億人で、予想16.5億人を上回る。

- マンスリー・アクティブ・ユーザ数:25億人で、予想と一致。

- ユーザ平均単価:8.52ドルで、予想の8.38ドルを上回る。

また、ユーザ数では予想を上回っているように見えますが、米国とカナダをあわせた北米のユーザ数増加が、前期から100万人増とかなり小さな伸びになっている点も、懸念材料になっています。

この記事のポイント

- 収益は予想を上回ったものの、利益は予想を下回る決算になった。

- 稼ぎ頭の北米のユーザ数の伸びが鈍化。今後の収益成長率の鈍化につながる恐れあり。

- 2019年前半は政府の制裁金などでコスト増加に苦しんだが、4Qは営業利益率40%超えに戻った。

私はフェイスブックに対して「長期的には」わりと強気です。フェイスブック社が提供しているインスタグラム、メッセンジャー、ワッツアップは世界中のソーシャルアプリ市場で高いシェアを誇っていて、他社の追随を許していないからです。

ただ、今回の決算でも収益と利益の成長の鈍化傾向に歯止めがかかっていないのは、やや心配しています。2019年最後の四半期くらいは奮闘してほしかったですが、前年同期が一時的に良い業績を残したこともあって、今ひとつの出来でした。

2019年の業績は良くなかったので、2020年では前年のハードルが低い状態になっています。まだ短期的には苦戦するかも知れませんが、2020年のどこかのタイミングで復活することを期待しています。

2019年4Q業績

決算の主要な数字を拾っておきたいと思います。

2019年4Q決算

| 単位:10億ドル | 4Q19 | 3Q18 | 前年比 |

|---|---|---|---|

| 収益 | 20.7 | 16.6 | 25% |

| 営業収益 | 8.9 | 7.8 | 13% |

| 営業利益率 | 43% | 47% | – |

| 純利益 | 7.3 | 6.9 | 7% |

| 一株利益 | 2.56 | 2.38 | 8% |

2019年最後の四半期決算だったので、2019年通年の数字も見ておきます。

2019年のFacebookはやたらと規制当局からマークされて制裁金など多額の費用が発生した印象があります。2019年通年では、利益の減少がかなり目立つ形になりました。

2019年通年業績

| 単位:10億ドル | 2019通年 | 2018通年 | 前年比 |

|---|---|---|---|

| 収益 | 70.7 | 55.8 | 27% |

| 営業収益 | 24.0 | 24.9 | -4% |

| 営業利益率 | 34% | 45% | – |

| 純利益 | 18.5 | 22.1 | -16% |

| 一株利益 | 6.43 | 7.57 | -15% |

1-2年前の40%以上収益が増加していたフェイスブックの決算を見ていた人間からすると、収益も利益も物足りないなと感じます。

北米のユーザ数の伸び鈍化

今回の決算で気になったのは、北米でのユーザ数増加が前期比でわずか100万人増にとどまったことです。別の地域ならしも、稼ぎ頭の北米でのユーザ数鈍化は、今後の業績に影響が出そうです。

北米ユーザはFacebookの収入源

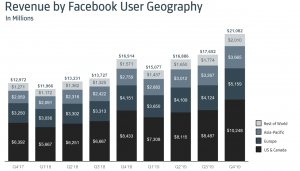

以下のグラフは、地域ごとに1ユーザからいくらの収益を得ているかを表したグラフですが、Facebookは米国・カナダの北米のユーザ単価がとても高いことがわかります。

世界全体で1ユーザあたり8.52ドルの収益を得ているのに対して、米国・カナダでは41.41ドルと突出しています。

このような稼ぎ頭の北米で前期から100万ユーザしか増やせなかった点は、今後の成長率にとって懸念材料になりえます。

ただ、北米でユーザ数が伸び悩んでも、ユーザ単価が伸びているのは救いです。北米ではフェイスブック社が提供するアプリは既に十分広まっているので、今後はユーザ単価を引き上げることに焦点を向けることになるでしょう。

決算スライド振り返り

最後に、Facebookの決算資料からキースライドを振り返っておきます。

こちらはFacebookの収益です。グラフで見る限りは、北米の収益はまだ伸びているようにみえます。ユーザ単価が上昇が、ユーザ数成長の鈍化を補っている形です。

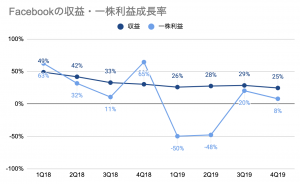

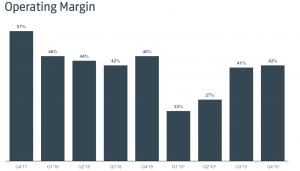

次に見るのは、四半期ごとの営業収益の推移です。2019年前半の大幅な低迷は、制裁金など一時的なものが原因です。Facebookの魅力は40%を超える高い営業利益率ですが、いまだに顕在です。

またFacebookの純利益は2019年通年では-16%のマイナスでしたが、以下の4半期ごとの純収益の推移をみてみると、営業利益の低迷と同じで一時的な影響が大きかったとわかります。

フェイスブックの株は、長期的には有望だと思っていますが、次回以降の決算でも成長の鈍化や、コストの増加が見られるようだと短期的な見通しとしては雲行きが怪しくなります。

その場合には、長期で有望と考えている私にとっては、低迷時に安くなった株を買ってもよいか検討する必要がありそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。