2021年は少しずつ現金比率を高めたかったので、本当は2020年10-12月期の決算を見てたらフェイスブック株は売ろうと当初は考えていました。

しかし、フェイスブックの決算を見て、考え方を少し変えました。この株を売るかどうかの判断は今後の決算まで延期しようと思います。

この記事では、継続保有に考えを変えた理由を書いていきます。

この記事のポイント

- 継続保有を決めた理由は「2020年10-12月期の好決算」、「2021年前半まで高い売上と利益成長率が期待できること」

- ただし、今後の懸念点もある。「iPhoneの新機能でフェイスブックの広告収入が落ち込む恐れがある点」と「2021年後半で売上と利益の成長率が鈍化しやすい点」。

- 個人的にはこの株はまだ売らずに様子を見ようと思っている。今後1,2回の四半期決算では前年の業績低迷を受けて高い成長が見込める上、iPhoneのプライバシー機能の悪影響がどの程度かを見る予定。

フェイスブック株の保有を決めた理由

フェイスブックの決算を見ていて(1)2020年10-12月の業績が予想以上に良いと感じた上に、(2)恐らく2021年前半までは高い成長率を維持しやすいだろうと思ったので、しばらく売却するかどうかの判断は先延ばしすることにしました。

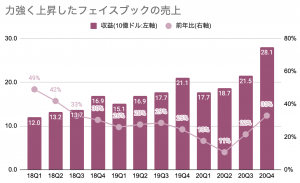

まず1点目の2020年10-12月(2020年Q4)の業績ですが、アナリスト予想を軽々と超える好決算でした。

継続保有の理由(1):好調だった10-12月業績

- 売上:280.7億ドルで、予想を16.4億ドル上回る(前年比+33%)

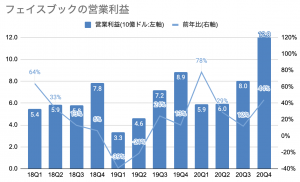

- 一株利益:3.88ドルで、予想を0.68ドル上回る(前年比+52%)

| 単位B:10億ドル | 20Q4 | 前年比 |

|---|---|---|

| 収益 | $28.1B | +33% |

| 営業収益 | $12.8B | +44% |

| 一株利益 | $3.88B | +52% |

まず売上の+33%成長は「かなりいい数字」だと感じました。

この株を何年も保有している人は、これだけ強いフェイスブックの数字をとても懐かしく思ったはずです。売上成長率が30%を超えたのは、まだアメリカが好景気だった2018年以来のことだからです。

本業の利益(営業利益)を見ても、前年比+44%とかなり良い成績を残しています。

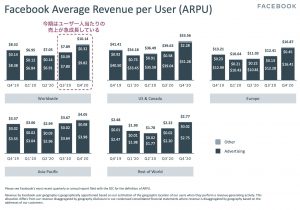

また、今期はフェイスブック・ユーザ一人あたりの収益が急成長していて、ユーザ数の伸びがほとんど止まっている北米でも売上を伸ばす要因になっています。

決算発表では今期好調だった理由を話をしていましたが、以下の2点が追い風になったようです。

- コロナが流行した初期こそ企業は広告費を削減したが、次第に実店舗からオンライン販売に力を移してから、オンライン売上アップのために広告を出すようになっている。

- 消費者が買うものが(動画やゲームなどの)サービスからショッピングに移ってきている。これもフェイスブックの広告売上を伸ばす要因になっている。

継続保有の理由(2):2021年4-6月期まで高い成長率が続く

フェイスブックの高い売上成長率ですが、今期だけではなく2021年4-6月まで続く可能性が高いと思っています。

先程の売上グラフをもう1回見てみると、コロナの影響を受けた前年1-3月(20Q1)が売上成長率+18%、4-6月(20Q2)が同+11%で低迷していたことがわかります。

次の2回の四半期決算の1-3月期と4-6月期は前年の成績がとても悪かったので、高い成長率を残せる可能性が大きいです。

懸念点も見られるフェイスブック

一方で、今回のフェイスブックには今後の懸念材料もいくつか上がってきています。

今後の懸念材料

- iPhoneの新しいプライバシー設定機能の影響で、フェイブックの広告収入が減るかも知れない。

- 2021年後半からは、前年の売上が上昇した影響で成長率が鈍化しやすい。

1点目のiPhoneの新機能の話は、少しわかりにくいので補足します。

iPhoneの新しいOS(iOS14)では、アプリがユーザ情報を収集することに同意できるか確認を取るプライバシー機能が追加されますが、この機能の影響を受けて広告収入が減る恐れがあるとフェイスブックが警告しています。

フェイスブックはwebやアプリでユーザの行動や情報を収集して、ユーザの興味にあった広告を出すことで高い広告収入をもらっているのですが、iPhoneのプライバシー設定機能のせいで情報収集に一部制限がかかって、広告収入に悪影響が出るようです。

最近のフェイスブックはアップルと対立を深めていて、「世の中のアプリ開発者がアプリを無料で提供をできるのは広告のおかげなのに、アップルはそれを邪魔している。広告ビジネスを苦しめて、課金や定期購入で儲けるように開発者を促して、アップルはそのお金の一部をアプリ手数料として稼ごうとしている」という批判しています。

フェイスブックも広告主もiOS14用の対応を始めているので大きな悪影響は避けられると思いますが、次の決算でどの程度影響が出ているのかを見てみようと思います。

まとめ

2020年4月から米国株全体はとても順調に上昇してきたので、そろそろ株価の下落に備えるために、一部の株を売って現金比率を高めようか考えていました。

2021年1月時点の保有銘柄のねらい

この記事では、2021年1月時点で保有している銘柄の意図を整理しながら、今後どんな銘柄を増やす予定なのか、もしくは手放す予定なのかを書いていきます。最近ではインフレを見越した投資に力を入れたり、GAFAM株の売却を検討したりと考えが変わってきているので、このタイミングで再度まとめることにしました。

フェイスブックも売却の候補だったのですが、予想以上に業績が良かったこと、さらに今後1-2四半期も高い成長率が期待できそうだと感じたので、まだしばらく保有を続けようと考え直しました。

大手IT企業の中ではフェイスブックはそれほど割高に見えない点も、気に入っています。

今後数回の四半期決算発表では、iOS14のプライバシー設定の影響も数字で確認していきたいと思ってます(個人的にはそんなに大規模な影響はでないと思っています)。

売るかどうかの判断を再び検討するのは、恐らく2021年4-6月期の決算報告を見た後になると思います。

2021年の7-10月期からは、フェイスブックの前年売上もだいぶ良くなってくるので前年成長率も鈍化してきて、大きな予想超えの決算が出しにくくなると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。