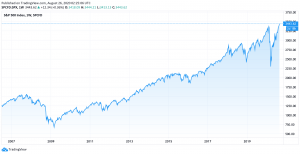

少し前のことですが、米国株のS&P500はコロナ前の最高値を更新しました。

2020年2月当時の最高値から、3月に新型コロナウイルスの影響を受けて米国株は30%を超えて大きく下落しました。しかし、この下落はわずか半年後の8月には新たな最高値をつけるまでに回復しています。

コロナの前後で生活様式や経済(失業率やGDP)は大きく変化しましたが、株価いち早く元に戻りました。

中央銀行FRBの金融緩和に頼って株価が上昇している構図は2009年以降変わらず、まるで新型コロナウイルスの下落は10年続く株高トレンドの中の一時的な下落だったようにも見えます。

FRBのおかげで10年続く株高トレンドが始まりましたが、このトレンドを終わらせるのもまたFRBなのかなと思い始めています。

この記事のポイント

- 2020年8月にS&P500は最高値を更新した。新型コロナ流行時には最大で30%超えで下落したが、約半年で株価はもとに戻った。

- 2009年から株式市場はFRBの金融緩和頼みだったが、コロナ前後で流れは変わらなかった。FRBの金融政策で、アメリカ企業の社債がより膨らみ、金利引き下げ余地がゼロになったことは今後の懸念事項。

- 2009年からの株高トレンドは、通常の景気サイクルのように景気の過熱を心配するFRBの利上げが終わらせるのかも知れない。しかし、そのタイミングはまだまだ先で今は心配いらない。

2009年から続くFRB頼みの米国株高

2020年の新型コロナウイルスで、世界中の人々の生活に影響を与えて、失業率やGDPも大きく悪化しました。

でも、米国株は中央銀行とアメリカ政府の強力な景気支援策のおかげで、急速に回復することができました。

コロナ前の米国株を思い返すと、リーマン・ショック後の景気を支えるためにFRBがたびたび国債などの債券を大量に購入する政策(量的緩和)をして株価が上昇していました。そして、コロナ後もFRB頼みの株高の構図は変わらないようです。

投資プラン通りには行かなかった

新型コロナウイルスが流行した後も、結局は2009年以降と同様にFRB主導で株高が続いたわけですが、これは私の予想と少し違いました。

当初は新型コロナウイルスの景気悪化をきっかけに、それまでアメリカ企業が膨らませ続けた社債のバブルがはじけて、長い大きな景気の低迷が来るかと思っていました。

【新型肺炎ではない】アメリカが急激な利下げをする本当の理由

2020年3月、FRBも市場も急激な利下げが必要だという点で意見が一致しています。それほどアメリカはまずい経済状態にあると考えているようなのですが、一体何が問題なのでしょうか。新型コロナウイルスは多分きっかけに過ぎません。膨らんだ社債バブルが大量に売られる債務危機の恐れがあります。

しかし、FRBが大量に社債を買い取る方針を出したことでその可能性が消えました。

もしも私の予想通りに新型コロナウイルスをきっかけに社債バブルがはじけていれば、米国株は大きな低迷期を迎えていたはずですが、この展開は投資家にとっては悪いことばかりではありません。

長い景気の低迷の間に生産性の低い企業は倒れ、その他の企業は債務負担を減らして身軽になった状態で、ライバル企業がいなくなった世界で再び経済の成長ができるようになっていたはずです。

当初の私の投資プランは長く続く景気の低迷期に優良な企業の株を仕込んで、その後に訪れる力強い景気回復に備えようとしていたのですが、そう思い通りの展開にはなりませんでした。

コロナで得たもの、失ったもの

FRBの強力な政策のおかげで、株価はわずか半年で最高値を更新するまでになりましたが、一方で失ったものもあると思います。

コロナ前後で悪化した状況

- アメリカ企業はFRBのおかげで社債を発行しやすくなり、以前から膨らんでいた社債がもっと増えた。

- FRBは金利を限界のゼロにまで引き下げた結果、今後景気が悪化した場合に金利を引き下げる打ち手を失った。

上記2つのおかげで、次に景気が悪化した場合に破裂する『爆弾』の規模が大きくなったと思います。

FRBが作った株高トレンドを終わらせるのはFRB

ただし、『爆弾』が破裂するまでには、まだまだ時間がかかりそうです。

FRBがはじめた金融緩和が作り出したアメリカの株高は、最終的にはFRBが「金融緩和はもう必要ない」と判断するまで続くと思いますが、今のFRBの発言を聞く限り、そのような考えはまったく持っていないからです。

FRBが株高の相場を終わらせるのは何も特別なことではなく、普通の景気サイクルで起こることです。

FRBは景気が過熱していると判断した場合には景気を冷やすために金利の引き上げなどをして、景気をコントロールします。過去の不景気を見るとその多くは、過熱しすぎた景気を冷やすために金利引き上げた結果、景気が落ち込んで株安と不況が訪れています。

しかし、FRBの仕事は「雇用の最大化」と「物価の安定(物価2%が目標)」なので、この達成が見えるまで今後も金融政策は続けるはずです。

今はまだ失業者が記録的な規模で多くいる上に、FRBが物価安定のために確認しているインフレ率(PCEデフレータ)は6月時点で0.9%、7月の予想でも1.0%程度で、2%の目標まではまだまだ時間がかかります。

『爆弾』は破裂すると株価には大きなダメージになるとは思いますが、それを恐れるのはまだ早いようです。

2020年は大統領選挙の展開によっては株価も上がったり下がったりするのでしょうが、今後数年で一番気をつけるポイントはFRBの金融緩和終了だと思っています。

その時期が近づいているかどうかをみるために失業率とインフレ率をゆるく眺めて、そろそろかなと思う時期が来たら一時的に株の保有率を下げたり対策をするかも知れませんが、基本的にはまだゆっくりと構えていれば良さそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。