この1週間米国株は全体的に下げる日が多く、あまりよくありませんでした。

毎度のことのように9月は調子を落とすことが多いので、「まあ下がっても不思議ではない」と思っているのですが、気になる動きが無いわけではありません。

まだわからないことが多いのですが、どうもFRBの資産の額が大きく減っていることと米国債が突発的に売られているのが気になります。

私には何が起こっているのかまだ分かっていないのですが、今週の下げで気がついた点、気になった点をあげていきます。

この記事のポイント

- この1週間、米国債は急激に何度か売られた。

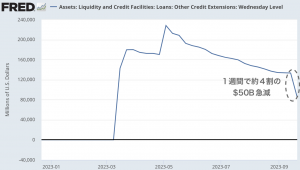

- 今週はFRBの資産額の減少幅が大きい点も気になっている。特に、3月の銀行支援関連の資産が大幅に削減された。

- 過去を振り返ると、FRBの流動性供給が減ったあとに経済的ショックが起こっている。

調子を落とす市場

今週の市場は少々下落しました。

ただ1週間の下落率は約3%程度で、この程度の下落ならばよくある話だと思います。今年は特に大型ハイテク株を中心に米国株が買われたので、一時的な調整はいつ起こっても不思議ではありません。

しかし、株以上に気になるのは、今週見られた米国債の投げ売りです。

FOMC後にも大きく売られたのですが、それ以上に気になったのはFOMC前日の18日に見られた急激な利回り上昇(投げ売り)です。

例えば、以下のグラフの2年債利回りは5.0%から5.5%に急激に上昇しています。

結局この時は数時間で買い戻されましたが、よく言われるようなインフレやアメリカ政府の赤字財政を心配した国債売りなら、このような急激な売りと買いにはなりません。

国債を大量に売って現金化にしないといけないようなことが何かあったのかと考えてしまいます。

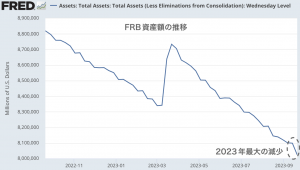

今週のFRB資産額は今年最大の減少

(もしかしたら、今回の件とは国債の急激な売りとは直接関係ないかもしれませんが)原因を調べていて気になったのはFRBの資産額の変化です。

今週の資産の減少幅は2023年で最大の$50B(7兆円)を記録しています。

FRBはしばらく前から米国債と不動産担保証券の処分(QT)をしているので、そのせいで資産額が減っているかと思ったのですが、今週に限っては違うようです。

資産の減少分の大部分は、3月の銀行破綻時にFRBが銀行から貸した金額が減っていたことでした。

つまり、FRBから資金を借りていた銀行は今週1週間で$50B(7兆円)をFRBに返したように見えます。

それだけの規模の現金が銀行の手元から消えたのなら、現金確保のために米国債を売ったのかもしれません。

どういう経緯でFRBから借りていた資金を返済しなければならなかったのかは、私には分かっていません。銀行の資金に余力ができて返済されたのなら、そもそも悪い話ではないかもしれません。

どういう理由であれ、3月以降はFRBが銀行を通じて世の中にドルを供給して株価は上がっていたのに、今では反対に銀行がFRBにドルを返して(FRBがドルを市場から回収して)株価が下がっているのは気になります。

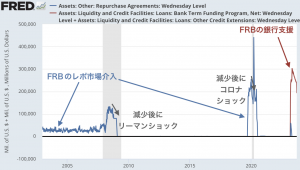

今回は2023年の3月に銀行の現金不足が問題化してFRBが緊急支援をし、最近になって緊急支援の額が減ってきたという流れですが、同じようなことは過去にもありました。

リーマンショック前やコロナショック前には、どちらもレポ市場でドルが不足してFRBが介入して市場を安定化させた歴史があります。そして、そのFRBの支援の額が減った後でどちらも経済的なショックを経験しました。

ひょっとすると、今回もFRBの銀行支援額の縮小の後に経済的なショックが来るのかと連想していまいます。

今回のFRBの貸出額の減少の背景がよくわからないので見当違いのことを言っているかもしれませんが、少し注意しておこうと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。