先日、アメリカの7-9月期の実質GDPが発表になりました。7-9月期は予想していたよりもアメリカの景気は強かったことが示されました。

少し前まで早ければ2022年内にも景気後退があるかと思っていたのですが、その可能性はやや低下しました。

それでも2023年のどこかで景気後退が起こるだろうとは思っているのですが、予想以上にアメリカ経済がしぶとさを見せているので、景気悪化の時期の予想が一段と難しくなってします。

この記事のポイント

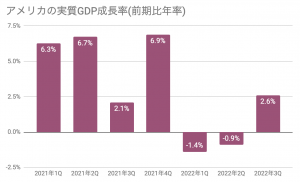

- 2022年7-9月期のアメリカの実質GDPは予想以上に強く、前期年率2.6%の伸びを見せた。

- アメリカは2022年第1四半期からテクニカルリセッション入りしていたが、第3四半期に脱した。

- アメリカの個人消費の成長率は悪くなっているが、予想ほど鈍化していない。ローン残高を調べると借金で消費をしている兆候が見られるので、どこかで景気が悪化するもろさはある。

テクニカルリセッションを脱したアメリカ

2022年7-9月期のアメリカの実質GDPの数字を確認していきます。

- 予想:2.3%

- 結果:2.6%(前回:マイナス0.6%)

2022年のアメリカは1-3月期と4-6月期で2期連続で実質GDPマイナス成長が続いた「テクニカルリセッション」と呼ばれる状態に陥っていましたが、今回で脱したことになります。

このストーリーは私が夏場までに思っていたものと少し違いました。

3ヶ月ほど前はこのテクニカルリセッションを脱出することなく景気後退が到来すると思っていたのですが、今のところアメリカでは失業率が歴史的な低水準にとどまって景気後退に入った様子はありません。

失業率がこれほどまで低い状態が続いているなら、まだしばらく景気後退はないと見るのが順当な考え方のように思います。

攻めの予想では2022年にも景気後退があるかと思ったのですが、やはり2023年になるのかなと考え直し始めています。

景気悪化のタイミング

アメリカの景気後退はいつ起こるのかはまだ不透明なところがあるのですが、起こらないことはないと思っています(ソフトランディングはないと思っています)。

通常、景気後退の前に現れるいくつもの現象が既に起こっているからです。

2022年10月までに見られたアメリカの景気後退シグナル

- 2年国債の利回りが10年国債を上回ると、数年以内に景気後退(発生済み)

- 3ヶ月国債の利回りが10年国債を上回ると、数年以内に景気後退(発生済み)

- 景気先行指標4ヶ月連続低下で、半年以内に景気後退(6ヶ月連続継続中)

アメリカのGDPの大部分を占めている個人消費はまだ伸び値得ますが、貯蓄率が既にかなり低くなっているので、それほど消費余力はないはずです。

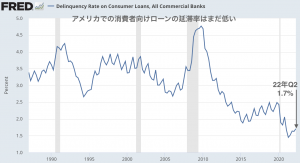

また、個人のローン残高も大きく伸びています。

アメリカの消費者はクレジットカードやリボ払いで消費を増やしているようなら、いずれ景気は悪化するはずです。

しかし、失業率が低く収入源が安定しているためか、ローンの延滞はほとんど増えていないようです。

私は市場の注目がそろそろインフレから景気後退に移っていくと思っているのですが、その鍵は失業率にある気がしています。失業率が増えれば、アメリカの消費者はクレジットカードやリボ払いでの買い物もできる余力がなくなり、急速に消費が冷えこむ恐れがあるからです。

いずれ景気は悪化するはずなので、いち早く景気の悪化に気づくために毎週の新規失業保険申請件数の変化なども今まで以上に注意深く見てみたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。