前回の記事で、景気後退に入っているかどうかを判断するのに失業率の変化を見ると良さそうだという話をしました。

>>景気後退に入ったかどうかの見分け方(2022年6月26日記事)

失業率はそろそろ上昇に転じるタイミングだと思うので、これからしばらくは失業率がどの程度上がっているのかにも注目していこうと思っています。

ただ、今回のアメリカの景気はひとクセありそうなので、失業率は簡単には上昇しないかも知れないと思っています。これは一見良いことのようにも見えるのですが、インフレを抑えたい今の状況では悪い影響も出てくるだろうと考えています。

この記事のポイント

- 今のアメリカは実質GDP成長率は弱まっているのに、雇用は人手不足で失業率が低い状態が続いている。

- インフレを抑えたいのに人手不足が続いている場合には、インフレの長期化と予想以上の金利引き上げをまねいてしまう可能性がある。

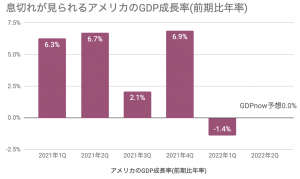

実質GDP成長率は下がるのに、失業率は上がりにくい

今後のアメリカは新型コロナ流行時に配られた給付金による消費の余力が減ってくれば、インフレの悪影響も受けて景気は急減速すると2021年頃から言ってきました。

たしかに、実質GDP成長率に急減速しそうなのです。

しかし、失業率については上昇してもゆっくりとしたペースになるかも知れないと最近思い始めています。

実際に急速に悪化しているGDP成長率に比べて、失業率は悪化している様子がまだ見られません。

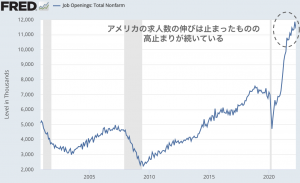

この原因の今のアメリカで見られる人手不足にあります。

次のグラフのようにアメリカの求人数は新型コロナ流行前を大きく超えて高い水準にとどまっているので、選ばなければ仕事はある状態が続いています。

これほど求人数が世の中に溢れている背景には、高い給料を求めて労働者が頻繁に仕事を変えていたり、新型コロナ流行をきっかけに求人と応募のミスマッチが発生したり、コロナ後に仕事に戻れなくなった(戻らなくなった)など様々な要因があると思いますが、とにかく今の企業は求めている人材を確保するのに苦労しているようです。

雇用が強いことによる影響

ここまで見てきた中で、どうも今のアメリカは(実質)GDP成長率はかなり足腰が弱いのに、失業率はなかなか上昇しなそうな様子が見えてきました。

これは次の2つの意味で、これからのアメリカに困ったことを引き起こす恐れがあります。

- 実質GDP成長率が低くても、雇用(≒平均時給)が良ければインフレ率がなかなか下がらない。

- 雇用が強くインフレが高いなら、FRBの利上げは予想以上に長引く。

「景気後退が来るなら、インフレも収まる」と期待している投資家もいると思いますが、今のまま雇用が強ければインフレ率は対して下がらない恐れもあると思っています。

また、そうなると問題はアメリカの中央銀行FRBの行動です。

FRBの役目は「雇用の最大化」と「物価の安定」の2つなので、雇用が強いままなら目標を物価安定に絞って、雇用を気にせずに急な利上げを継続する恐れがあります。さらなる利上げは株価に悪影響なので、ズルズルと株を下げる展開が長く続くかも知れません。

そろそろ失業率は上昇に転じるはずですが、もしも今の低い失業率が長く続くようなら、インフレの長期化とさらなる金利引き上げのシナリオもうっすら頭の片隅においておいたほうが良いかも知れません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。