ドイツの財政出動巡る報道

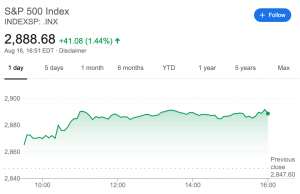

8月16日の相場は混乱の中で、少し落ち着きを取り戻すような上昇でした。

その背景には、ドイツの景気刺激策に関する新たな報道があったようです。ドイツは景気後退に備えて、今までの財政ルールを撤廃して、景気刺激刺激策のために新たな借り入れをできるようにする動きがあるとのことです。

米国株式市場=大幅高、ドイツ財政出動巡る報道で資金回帰(ロイター)

ドイツは恐らく2019-2020年にも始まる世界的な景気後退で、先進国では最も早く景気後退に突入する国です。

昨年夏以降、米中の貿易戦争に影響もあってドイツ企業から中国へ輸出が大幅に減っており、製造業を中心に大きく景気が後退しています。

ドイツ、マイナス成長に転落。1年かけてドイツを追い込んだ米中貿易戦争。

そのドイツが新たな借金までして景気刺激策を打ち出せるようにする意味は大きいです。

利下げと量的緩和などの金融緩和の効果が薄れつつあるなかで、大規模な財政出動が今の世界的な景気後退の状況を打開できるかに注目が集まっています。

財政出動をする意味

ドイツの大規模な財政出動には、今までのヨーロッパ中央銀行ECBの利下げや量的緩和などとは異なる期待があります。

金利の引き下げと量的緩和を世界的に最も進めているのは日本ですが、その日本が長い低迷から抜け出せてないことからわかるように、世界中の中央銀行で金融緩和を進めても「日本化」が進むだけではないかとの懸念がありました。

その低迷する日本がまだほとんど取り組めていないのが、中央銀行ではなく政府主導の景気刺激策です。中央銀行と違って、政府の政策は、公共投資や減税を通じて、民間企業や一般市民の懐を直接暖かくすることができます。

だからこそ、ドイツの財政出動には、世界から期待の目が向けられています。

いままで景気刺激策を発動したくても、ドイツは国債に関する法律が厳しく資金の確保が難しかったのですが、そのルールを緩和することで、強力な景気刺激策を発動できる可能性があります。

もしドイツの取り組みがうまくいくようなら、世界中の政府がドイツを真似する動きが起こるかも知れません。

ユーロならではの大きなリスク

ただ、ここまでだったらいい話なんです。問題は、よりによってこの取り組みを実行するのに一番難しいドイツが、財政ルールを超える財政出動を真っ先にやろうとしていることです。

財政ルールを超えて国が借金をすれば、市場には大量に国債が供給されます。下手をすれば金利の高騰を招いて、景気刺激策が効果を発揮するまでに、経済が混乱するリスクもあります。

自国の中央銀行が紙幣を発行して市場から国債を購入できる日本・イギリス・アメリカなら、このリスクは格段に低いです。でも、ドイツは自分の国でユーロを発行できないので、リスクの管理がずっと難しくなります。

ギリシャ・イタリア・スペインなど、ユーロ圏でこの20年で財政破綻の危機に陥った国の数が多いことを見ても、ユーロ圏での新規国債発行はコントロールが難しいのがわかります。

ユーロの中央銀行のECBがドイツ国債を大量に買うことになると思いますが、ECBはドイツだけを見て国債の購入額を決めるわけではありません。しかも、今まで国の赤字を監視する側だったIMFのラガルド議長が、次期ECBトップにつくことが決まっています。

様々なめぐり合わせがドイツの逆風になっています。

たぶん、神様はイタズラ好きなんでしょう。

困難があるからこそ、それを打開する策が生み出されるわけですが、今回ばかりはドイツはなかなか難しい状況に追いやられているようです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。