何日か続けてマグニフィセント・セブンの決算を見ていきましたが、今日はGoogleの親会社アルファベットを見ていきます。

全体的な売上や利益の成長はまずまずなのですが、それでも投資家からの評価が低かったのは本業の広告事業の売上が予想に届かなかったためだと思われます。

決算としては、まずまずの出来ですが難点もあったという感じです。

この記事のポイント

- 一株利益も売上もアナリストの予想を上回った。

- 売上成長率も利益の成長率もじわりと伸びている。まだ本来の強さではないが、業績回復は続いているように見えます。

- しかし、本業の広告収入が予想にわずかに届かなかった。アドセンス広告経由の売上が伸び悩んでいる傾向が続いている。

10-12月期アルファベットの業績について

アルファベットの10-12月期の業績は全体としては、それほど悪くなかったです。

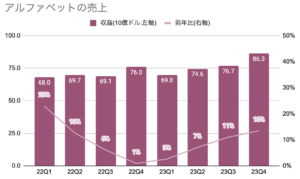

一番最初に注目される売上と一株利益は予想をわずかに上回りました。

| 2023年4Q | 実績 | 予想 | 予想超え |

|---|---|---|---|

| 一株利益 | $1.64 | $1.59 | ◯ |

| 売上 | $86.31B | $85.33B | ◯ |

売上成長率は前年比13%にまで回復しました。1年前が同1%で悲惨な状況になっていたことに比べると、時間はかかりましたがゆっくりと成長軌道に戻ってきた印象があります。

ただ、冒頭でも話をしましたが、まずかったのは本業の広告事業での売上です。予想していたほどには伸びなかったようです。

| 2023年4Q | 実績 | 予想 | 予想超え |

|---|---|---|---|

| 広告収益 | $65.52B | $65.94B | × |

| Googleクラウド | $9.19B | $8.94B | ◯ |

| YouTube広告 | $9.20B | $9.21B | × |

これが投資家の心象を悪くしたのか、この決算発表後にアルファベット株は売られることになりました。

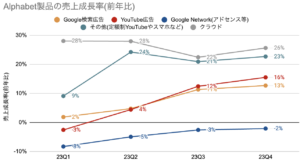

広告事業の伸び悩みについて

詳しく見てみると、広告事業の中でもGoogleネットワーク(他社サイトでのGoogleアドセンス広告による収入)の売上がいまだに、前年比マイナス成長から抜け出せていないようです。

| 売上構成(10億ドル) | 23Q4 | 構成比 | 前年比 |

|---|---|---|---|

| Google検索広告 | $48.0B | 56% | 13% |

| YouTube広告 | $9.2B | 11% | 16% |

| Google Network(アドセンス等) | $8.3B | 10% | -2% |

| サブスク&ハードウェア | $10.8B | 13% | 23% |

| クラウド | $9.2B | 11% | 26% |

同じく広告を主な収益源にするMetaの決算では売上が前年比25%伸びているなど、広告業界全体は不調ではありません。

なので、顧客企業がコストカットなどで広告を出さなくなっているわけではないようです。

となると、ユーザが動画や(FacebookだけでなくTikTokなどあらゆる)他社のアプリで多くの時間を使っていて、Googleアドセンス広告を表示しているWebサイトに滞在する時間が減っていることが要因かもしれません。

また、最近の世界のインターネットユーザの40%近くが広告ブロックの機能を使っているという調査もあり、これがGoogleの広告収益を押さえつけている要因になっている可能性もあります。

Googleの今回の決算は全体的には悪くなかったと思います。しかし、他社の広告の伸びを見ているとGoogleはもう少し頑張れたのではないかと考えたくなってしまう内容でした。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。