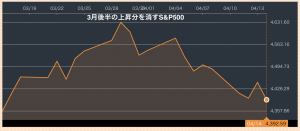

4月に入ってから、どうも米国株はあまり冴えません。

せっかく3月後半は調子を戻していたのに、4月に入ってから3月後半の上昇分を順調に消化してしまっているようにも見えます。

そして、今後数ヶ月は気がかりなことがあります。アメリカの金融政策を決める会議(FOMC)で、インフレを抑えるために打ち出される政策(量的引き締め)が、株価を落としかねないペースになるかも知れない点です。

量的引き締めについては、最近の株価の下落の1つの要因になっているように感じるので、この記事で触れておきたいと思います。

もしもFOMCで量的引き締めのペースの判断を間違えれば、今年の5月以降の比較的早い段階で2018年10月から12月にかけて見られたような株価下落が起こる可能性も無きにしもあらずなので、注意です。

この記事のポイント

- 5月にもアメリカで量的引締めが始まると言われてる。

- 2017年から始まった前回の量的緩和引き締めでは、引き締め額を500億ドルに増やした前後で株価の下落が始まった。

- 2022年は500億ドルを大きく超える最大950億ドルの引締めが待っている。

量的引き締めとは

量的引き締めとは、アメリカ中央銀行FRBが持っている米国債や住宅ローン債権を(売ったりして)処分することを言います。

そうすると市場にあふれるお金を吸い上げることができるので、景気の過熱を防いだり国債や株の価格を下げる効果があります。2022年ではインフレを抑えるためにこれから量的引き締めをするようです。

コロナ流行時やリーマンショックなどがあった世界金融危機のときに、FRBが国債や債権を大量に買い取って景気を支えて株価を押し上げる量的緩和をしましたが、ちょうどそれを反対のことをしようとしています。

次の5月の金融政策の会議(FOMC)にも量的引き締めの実施が決まると言われていて、最近の投資家は警戒しています。

量的引き締めの規模について

「そうは言ったって、ずいぶん前から量的引き締めをすることはわかっていたじゃないか」という声も聞こえてきそうです。

もちろんコロナの景気対策として量的緩和をしたときから、いつかは量的引き締めをしなければいけないことは誰もがわかっていました。

しかし問題なのは、その規模です。過去に比べて、今回の引締めは規模は大きくなる模様です。

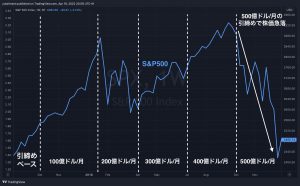

過去のアメリカを遡ると、2017年に量的引き締めを始めたことがあったのですが、そのときは毎月100億ドルの国債と債権の処分から始まる緩やかなものでした。

そして、以下の図のように毎月500億ドルのペースで引き締めを開始する2018年10月をピークに、年末にかけて米国株(S&P500)は20%下落することになりました。

そして、2022年3月の金融政策の会議(FOMC)の議事録を見ると、最大で950億ドルを引締めできるようにしようという話し合いがあったようです。

FOMC参加者は、国債600億ドル/月と住宅ローン債権350億ドルを毎月の引締め上限額に設定するのが適切だろうという考えに概ね賛同した。

Participants generally agreed that monthly caps of about $60 billion for Treasury securities and about $35 billion for agency MBS would likely be appropriate.

もちろん、5月からいきなり950億ドルのペースで引締めて、急ブレーキをかけるわけではないですが、この5月のFOMCでは前回よりも大きな0.5%の利上げも予想されているので投資家の警戒感は今とても強くなっているのを感じます。

さいごに

この記事では、5月から始まるだろうと言われている量的引き締めについて書いていきました。

過去のアメリカを振り返ると、毎月500億ドルのペースで引き締めをした場合には株価が崩れているのですが、2022年のアメリカはこれを大きく上回るペースで引き締めようとしている点には注意が必要です。

私は22年5月なら、まだ多くの企業で利益が伸びている段階だと思うので米国株は持ちこたえられると思っているので、米国株は20%超えの下落はない思っています。

しかし、困ったことに米国株をとりまく状況は少しずつ悪くなっています。上昇余地はそれほど大きくないのに、下落の心配が多くなっているので、今は米国株に投資してもそれほど旨味はないのではないかと考えてします。

かつて同じように高インフレだった1970年代を振り返ると、金融引き締めをすると長期金利上昇、金融緩和をするとインフレが進んだと聞きいたことがあります(時間があるときにもっとちゃんと調べます)。

今もそういう状況なら、シンプルに「金融引き締め局面では米国債売り、金融緩和時はコモディティ買い」という投資でも良いのかも知れません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。