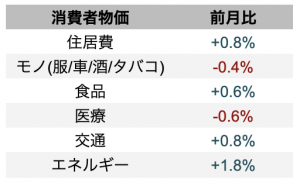

今週発表された9月のアメリカの消費者物価では、いくつかの項目で物価がマイナスに振れているものがありました。

インフレが鈍化しているというよりも、一部で景気の悪化が忍び寄ってきている心配はないのでしょうか。現時点のアメリカは景気後退までどれくらいの距離にいるのかを、今一度考えてみたいと思います。

この記事のポイント

- 長短金利の逆転は起こっている。景気後退が起こることは確か。

- また景気先行指標やISM製造業指数を見ると、数ヶ月後に景気後退に入っていてもおかしくない。

- ただし、雇用が強い状況がいつまでも続いている。今回ばかりは通常よりも景気後退に入るまでに時間を要するかも知れない。

景気後退シグナル

私が知っている中で、アメリカの景気後退を事前に知らせるシグナルは次の4つがあります。

そして、その4つのうち2022年11月の時点で、すでに3つは点灯しています。それほど遠くない数カ月後に景気後退が起こっても不思議ではない気もします。

- 長短金利が逆転すると1-2年以内に景気後退:発生済み

- 景気先行指標の4ヶ月連続悪化で半年以内に景気後退:発生済み

- ISM製造業指数が50を下回ると景気後退:発生間近

- 失業率が過去1年の最低値から0.5%上昇した時点で景気後退に突入:まだ

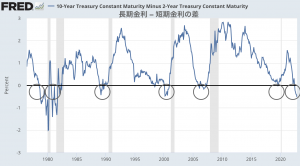

長短金利の逆転

まず一番有名な景気後退のシグナルは、アメリカの長短金利が逆転することです。

- アメリカの長短金利が逆転すると1-2年以内に景気後退

普通は長期国債の利回り(長期金利)のほうが短期国債の利回り(短期金利)よりも大きいのですが、景気後退が1-2年前に迫ると逆転する現象が起こります。

今回もすでに逆転現象は起こっています。

ただし、長短金利の逆転現象が起こったとしても景気後退まで長くて2年もかかるなら、時期を予想するのには使えません。そこで景気後退の時期については他のデータも合わせて見ていくことにします。

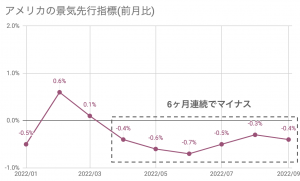

景気先行指標の悪化

次のデータは景気先行指標と呼ばれるもので、この値が4ヶ月連続で悪化すると半年以内に景気後退になっています。

- 1959年以降、景気先行指標が4ヶ月連続で前月比マイナスを記録した8回のうち7回で、半年以内にリセッション(88%)。

景気先行指標を信頼するなら2023年1月にも景気後退が来ることになります。

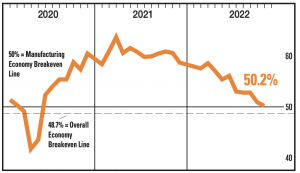

ISM製造業指数

景気先行指標以外の指標で、景気悪化がどれほど迫っているかも確認していきます。

次のデータはISM製造業指数を呼ばれるもので、アメリカの製造業に景気の強さをアンケートして数字をまとめたものです。50を下回ると製造業の景気悪化、さらに48.7を下回るとアメリカ経済全体で景気の悪化が見られると言われています。

- ISM製造業指数で50を下回ると製造業景気後退。48.7を下回るとアメリカ経済景気後退。

このISM製造業指数は2022年10月時点で50をわずかに上回る水準にまで低下してきています。

このまま行けば、景気先行指標が言うようにあと数ヶ月で50や48.7を下回ることになっても不思議ではありません。

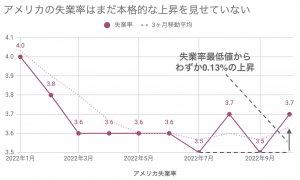

失業率

最後に見ていくのはアメリカの失業率です。通常、景気後退に入る時点では失業率が過去1年間の最低値から、0.5%上昇すると言われています(この法則をサームルールと言います)。

- 過去3ヶ月間の失業率の平均値が、過去12ヶ月間の失業率の最低値よりも0.5%上昇していたら、景気後退期と判断する。

しかし、現時点でアメリカの雇用はかなり強いです。

景気後退になるためには3ヶ月の失業率の平均値が12ヶ月最低値から0.5%上昇する必要がありますが、現時点の上昇幅はわずか0.13%にとどまっています。

今回の景気サイクルがいつもと変わっているのは、雇用がずっと強い状態が続いていることです。先日発表された求人数を見ても、いつまでも雇用が強い状態が継続しているので、失業率は簡単には上がらないのではないかという気がしています。

この雇用の強さが景気後退への最後の砦になるはずです。

2日前に発表された新規失業保険申請件数を見てもまだ失業者が増えている様子はないので、あとたった数ヶ月では景気後退が起こらないように見えます。

さいごに

最近いろんな人の話を来ていると、「景気後退は来ない」「経済はソフトランディングに向かっている」という声もチラホラときくようになりました。

たしかに、アメリカの雇用はかなり強い状態が続いており、この雇用が悪化しないことには景気後退はなさそうに見えます。

ただ、私はまだ楽観はしていません。通常よりも雇用が強いのであと数ヶ月で景気後退になる可能性は高くないのかもしれませんが、雇用以外のデータは「景気後退が数ヶ月後にも起こっても不思議ではない」と警告しているようにも見えます。

2020年の大規模な金融緩和が1-2年かけて大きなインフレの波を生んだように、2022年の急な金融引き締めが1-2年かけて景気の悪化を招いても不思議ではないはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。