アメリカのインフレを抑えるためには、強すぎる雇用を冷やさないといけません。そのためには恐らく失業率も上昇させないといけないと思っています。

しかし、未だに失業率は歴史的に低い水準にとどまっているように見えます。

これからインフレ鈍化の良いデータが出てきてくれると良いのですが、最新の雇用に関するデータを見ているとインフレとの戦いはかなり長いのかも知れないと思ってしまいます。

ここでは、毎週発表されている新規失業保険申請件数の動きを少し見ていきます。

この記事のポイント

- 新規失業保険申請件数は低水準にとどまっている。

- 失業者が増えている印象はまるでない。賃金上昇からインフレ鈍化が妨げられる恐れはまだ残っている。

- この記事を書いている現時点で長期国債に投資しているが、失業者が増加しないと期待している長期国債の上昇が起こらない。

雇用は強いまま

2月のアメリカの雇用統計の発表は来週に控えていますが、恐らく2月も雇用は強いままです。これは数日前も同じことを書いた気がします。

そのときには、2月18日までの新規失業保険申請件数の動きを見て、「2月も失業保険の申請が少ないから、恐らく失業率は低いままで雇用は強い」という話をしました。

そして昨晩、新規失業保険申請件数の新しいデータ(2月24日まで)が発表されたのですが、やはりこの1週間の新規の失業保険申請件数はかなり低いままでした。

- 予想:19.4万件

- 結果:19.0万件

この4週間の平均は19.3万人です。2007年12月の世界金融危機の景気後退に入ったときの35万人に比べると、低い数字が続いています。

これだけ金利を引き上げても雇用が全く弱まっていないとなると、インフレとの戦いが長引きそうな予感がします。

利上げの効果とタイムラグ

利上げの効果がないとは言いませんが、利上げの効果が雇用に現れるまでにはかなりのタイムラグをありそうです。

最近では不動産業界で、資金のやりくりにつまづいているニュースがいくつか見られ始めた程度です。

>>ピムコ傘下オフィスオーナーの不履行、業界に衝撃-迫る12兆円の期限(ブルームバーグ)

これまでは低金利のおかげで、借金を心配せずそれほど苦もなくやりくりできた。しかし、今や多くのオフィスビル・オーナーが借り入れコストの急騰に直面し、ピムコ傘下のコロンビア・プロパティー・トラストやブルックフィールドが不動産ローン支払いを履行できなくなった

不動産業界の場合には、在宅ワークでオフィスビルの需要が減るという特殊要因が大きく、他の業界とは少し様子が違います。

幅広い業界で景気が悪化して、雇用が悪化するような動きになるには、まだ時間がかかりそうです。

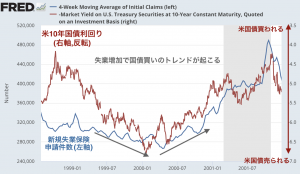

雇用と米国債の関係

2月からしばらくの間、私の投資はアメリカの雇用の予想外の強さ(景気後退の時期の後ろ倒し)に悩まされてきました。

雇用が悪くなって景気後退がやってくるなら、保有している米国債が買われる動きがあるはずなのですが、そうはなっていません。

下のグラフで過去のリセッション前の新規失業保険申請件数と米国債の利回りを動き比べてみましたが、失業が増加するタイミングと本格的な米国債買いトレンドが始まるタイミングはわりと近いです。

2023年現在はまだ失業者が増加に転じているハッキリしたサインはなく、最近の米国債売りの動きを受けて米国債買いのトレンドもかなり弱い状況にあります。

となると今は保有している米国債の量は減らすなどポートフォリオの修正を迫られている気がします。

2023年のどこかの段階では、アメリカの景気後退の兆候が雇用にも現れると思っているので、チャンスはまだこれからいくらでもやってくるはずです。そのタイミングにまた追加投資をしようかと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。