毎週のように同じことを言っているかもしれませんが、やはりアメリカ経済最後の砦は雇用のようです。

私はアメリカのインフレを抑えるためにはリセッション(景気後退)が必要だと考えていて、それを経た後に米国株の投資チャンスがやってくると思っています。

なので、リセッションを待っているのですが、リセッションを引き起こすのに必要な失業者の増加はカメの歩みです。

アメリカの雇用以外のデータは製造業を中心に痛みがでているのですが、雇用がまだ強いので、まだしばらくアメリカのリセッションは来ないのだろうと思います。

この記事のポイント

- アメリカの新規失業保険申請件数は予想よりも少なかった。

- 求人件数を見ていると、アメリカ企業の求人件数はまだコロナ前に比べて3割近く多い。人員削減があったとしても、比較的早期に仕事につける環境がまだ続いている。

- アメリカの雇用は2022年に比べると確かに弱まったが、それでも今のペースでは2023年内のリセッションの可能性は低い。

新規失業保険の申請件数は伸びが鈍化

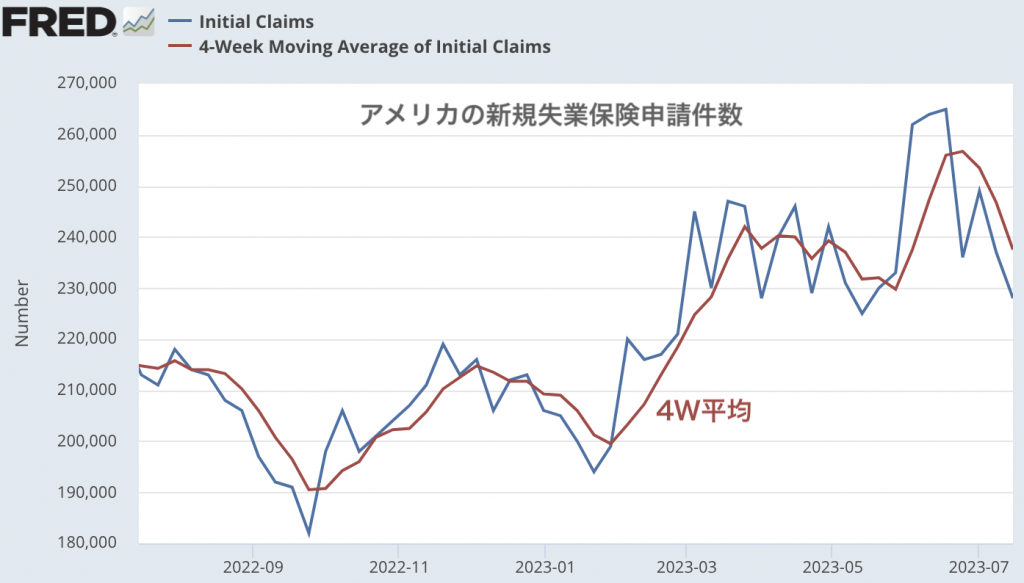

7月15日までの新規失業保険申請件数が発表になりましたが、(季節調整後の)申請件数は前週よりも低下していることがわかりました。

- 予想:23.9万件

- 結果:22.8万件

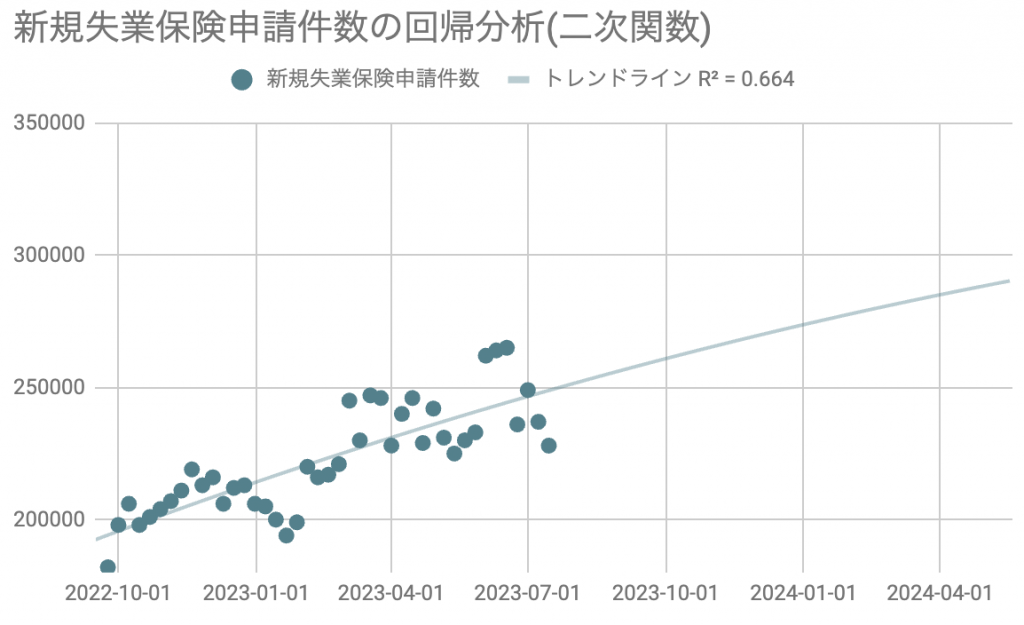

次のグラフは、今までの1年間の新規失業保険の申請件数の変化を表しました。

これを見る限り、2022年9月の底よりは失業者の数は増えていることがわかりますが、その一方で前月6月に比べると減少していることがわかります。

まさに「3歩進んで2歩下がる」と言ったペースでしか、失業者は増加していません。

ITバブル期以降のデータを見ていると、アメリカでは新規失業保険申請件数が35万件を超えた辺りでリセッションに突入しているのですが、2022年9月からの増加ペースがこのまま続くと仮定すると35万件を超えるのはかなり先のことになりそうです。

2023年内のアメリカのリセッションは難しいか

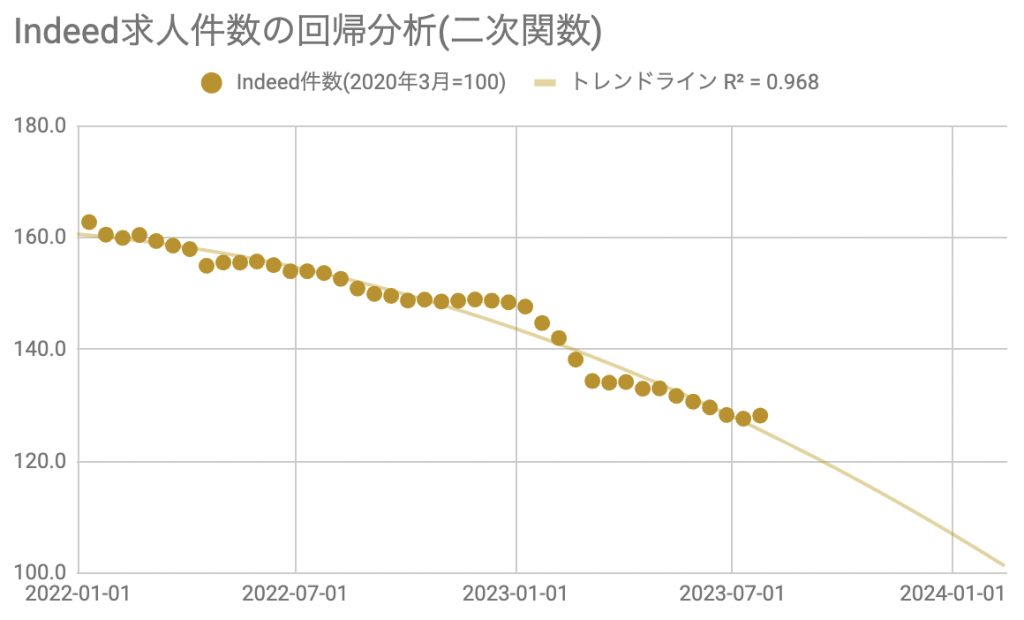

また、アメリカの雇用が強いことは、求人がまだコロナ前に比べてかなり多いことを見てもわかります。

次のグラフはindeedが出してる求人件数の変化をグラフにしたものです。2022年1月をピークに求人件数は減少しつつあるのですが、2023年7月時点でもまだコロナ前に比べると28%も多いです。(2020年2月1日の求人件数を100としてグラフを作成しています)

上のグラフでも回帰分析をしてみましたが、求人件数がコロナ前の100の水準に戻るのは、2024年1月1日頃になりそうです。

それまでは、たとえ企業が人員削減をしても比較的次の職を探しやすい環境が続くと言えそうです。そうなると、今のペースでは年内のアメリカのリセッションの確率は低いということになりそうです。

このブログでは、1年ほど前からアメリカのリセッションの兆候をいくつも紹介してきました。

- 金利:長短金利が逆転

- 製造業:ISM製造業指数が50割れの景気悪化を示唆

- 鉱工業:鉱工業生産指数で、前年比マイナス成長

- 小売売上:インフレを除く実質で前年比マイナス成長

これだけ悪材料が揃っているのに、まだリセッションになっていないのは少し不思議なくらいです。アメリカの経済が持ちこたえているのは、冒頭でも話をしたように雇用が最後の砦になっているのだと感じます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。