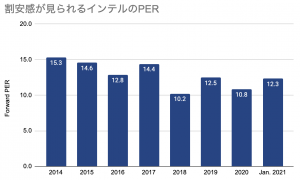

IBMと同じように、割安で放置されている株で注目しているのはインテルです。

今週発表された2020年10-12月期の決算を見る限り、業績は悪くなかったです。

それでもインテル株が買われないのには理由があります。今のインテルは次世代半導体の製造競争で、ライバルに大きく遅れているからです。私もこの状況が改善されない限りはインテルの投資は見送ろうと思います。

今回の決算でCEOは2023年に次世代の7nm半導体を販売できる話をしましたが、バンク・オブ・アメリカのアナリストから2023年にはライバルのTSMC(台湾セミコンダクタ)は更に一歩進んでいるはずだと指摘を受ける場面もありました。

インテルが以前ほど半導体業界で圧倒的な存在感を放っていない点も気になります。もしかしたら、経済的な濠も失われつつあるのかも知れません。

この記事のポイント

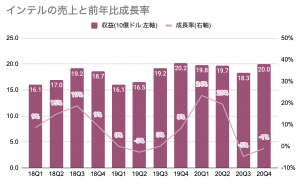

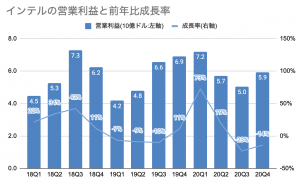

- インテルの2020年10-12月期は売上も利益も予想を上回る結果を残した。

- しかし、次世代半導体の製造でインテルは競合よりも遅れを取っている。既に他社では販売されている7nm半導体は、インテルでは2023年に販売される予定。

- このような技術競争はいつかは追いつく、だから割安なうちにインテル株を仕込んでおきたいという考えは常にある。でも、今のインテルはライバルにつけいる隙を多く与えているので投資しづらい。

悪くなかった2020年10-12月業績

2020年10-12月のインテルの業績は、もともと調子を落とすと思われていた中でも、予想をほど悪化しませんでした。

売上減少は前年比マイナス1%にとどまり、一株利益は予想を大きく上回るなど、悪くない決算でした。

- 売上:200億ドルで、予想を25億ドル上回る(前年比マイナス1%)

- 一株利益:1.52ドルで、予想を0.41ドル上回る。

インテルは売上も利益も毎回予想を超えてくる企業ですが、今回も安定して両方ともに予想超えを果たしました。

予想超えの決算を出せば、投資家や株主も業績見通しを引き上げて株価にプラスに働くので、この点は良かったと思います。

以下のグラフで売上と営業利益の成長率の伸びを見ると手放しでは喜べませんが、投資家の期待を上回る業績を残した点は良かったと思います。

ノートPC向け半導体は好調でも、データセンター向け製品は不調

簡単に部門別の好不調だけ触れておくと、今期のインテルは世界的な外出自粛の影響が続いているのかノートパソコン用の半導体の売上が好調だったものの、データセンター向け半導体が伸び悩んだようです。

データセンター向け半導体はライバルとの競争や、クラウド用のデータセンター向け製品の需要が落ち着いたことで、売上が前年から減少しています。

「ライバルとの競争」でデータセンターやデスクトップPCの販売が減少しているという点は、ちょっと気になるところです。

| 部門 | 収益(10億ドル) | 構成比 | 前年比 |

|---|---|---|---|

| PC向け半導体 | $10.9B | 55% | +9% |

| データセンタ向け半導体 | $6.1B | 30% | -16% |

| その他 | $3.0B | 15% | -5% |

やはり気になる次世代半導体の遅れ

インテルを追いかけている投資家からすると、最も気になるのはインテルの次世代の半導体の遅れです。

半導体は小さく作れれば(微細化させれば)省電力で高性能なものができるのですが、インテルが販売を目指している7nm半導体はAMDから既に販売されていて、ライバルに遅れを取っています。

今回の決算では、2023年には7nm半導体を自社生産して販売できるという見通しを次期CEOが話していましたが、2023年になった頃にライバル(AMDやTSMC)もさらに先に進んでいると思われるので、相変わらずインテルが苦しい状況は数年続きそうです。

7nm半導体をめぐる技術競争の背景

- 半導体は小さくをすることで、高速化・省電力化を進めてきた。過去5年間で半導体のプロセスルールは22nm、14nm、10nm、7nmと微細化されている。

- インテルのライバルのAMD社は既に7nm半導体を販売。

- 一方、2021年時点でインテルは10nm半導体までしか販売できていない。インテルは自社製造の7nm半導体の販売は2023年になる見通しを示している。

- AMDは、インテルと違って半導体の設計・販売だけを手がけ、多額の投資が必要な製造は台湾セミコンダクター(TSMC)に外部委託して、7nm半導体の販売を素早く実現した。

- インテルは自社で設計・製造・販売まで手掛けることに強みがあったが、次世代半導体の開発スピードをあげるために幅広い種類の半導体で製造の外部委託を検討している。

※インテルの7nm半導体は他社よりも細かいので、同じ7nmだからといって単純比較できませんが、それでもインテルの開発は遅れているようです。

次世代製品の開発の遅れから、私は今後数年インテルがライバルに攻め込まれる苦しい状況が続くと思っています。今のインテル株は割安ですが、まだ状況の改善まで時間がかかると見ているので、まだ投資をしなくても良さそうです。

最後に余談なのですが、最近、使い古したノートPCを買い替えてインテルが入っていないPCにしてみました。

アップルが自社PC向けに設計した半導体が入っているノートPCを使いはじめたのですが、低価格なのに驚くほど性能が高くて正直驚いています。「あれ、なんでいままでインテル使っていたの?」と疑問に思うほどです。

消費者として、インテルの半導体でなくてもよい体験をここまで鮮明に感じてしまうと、インテルのシェアが落ちているのも分かる気がします。

長期投資ではライバルや新規参入企業が攻撃を仕掛けてきても、売上と利益を確保できる防御力が高い企業(経済的な濠のある企業)の株を買う必要がありますが、今のインテルにはライバルがつけいるスキが多くて、長期投資に適さない気がしています。

経済的な濠とは何か。【バフェットも注目する投資の原則を解説】

バフェットも注目している「経済的な濠」とは何でしょうか。このブログの記事でも「経済的な濠」という単語は度々登場しており既に知っている方多いと思いますが、ここで改めてご紹介します。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。