ここでは低迷が報じられているインテルの決算について見ていきます。

インテルの決算については毎回触れているわけではないのですが、今回はさすがに少し中身を見ておいたほうがいいかなと思いました。

たしかに、内容はひどいものでした。これだけボロボロな決算も珍しいので、記録を残す意味で今回の決算の悪い数字を書き残したいと思います。

この記事のポイント

- インテルの10-12月期の業績は予想を大きく下回り、決算発表後に株価は大きく売られた。

- 10-12月期以上に1-3月期は低迷が予想されている。見通し通りなら売上は前年比マイナス40%を記録する。

- PCが売れない業界全体の問題に加えて、ライバルに技術的に遅れをとっているインテル固有の問題もあるため、低迷が続く恐れがある。

業績が悪化しているインテル

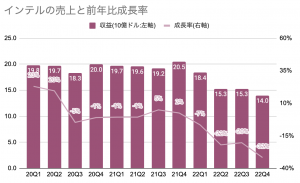

10-12月期のインテルの業績ですが、もともとかなり低いアナリスト予想だったにも関わらず、それを更に大きく下回る業績でした。

一株利益は予想の半分、売上も大きく予想を下回っています。

- 一株利益:$0.10(予想0.20$)

- 売上:$14.04B($14.45B)

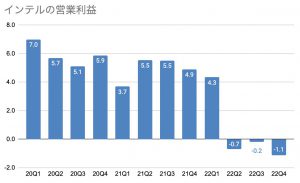

売上は大きく沈んで前年比でマイナス32%を記録しています。そして、利益も悪化しているようです。

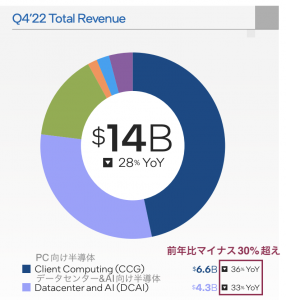

インテルの売上内訳

内訳を見て見ると、今のインテルの業績低迷の深刻さがさらにわかります。

下図のように、インテルは「PC向け半導体」と「データセンター&AI向け半導体」の2つで売上の大半を占めますが、その2つとも今は前年比マイナス30%のペースで売上が減っています。

主力製品がボロボロの状態です。

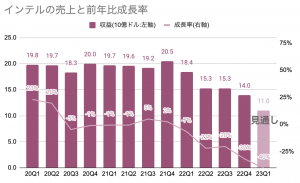

優れないガイダンス

インテルはもともと弱気なガイダンスを出すことで有名ですが、今回はとびきり弱い売上見通しで、なおかつ一株利益もマイナスの値を発表しています。

- 売上見通し:$10.5B-$11.5B(予想$13.93B)

- 調整後一株利益見通し:マイナス$0.15(予想$0.24)

これがどれくらい弱気な見通しかイマイチわかりにくい人は、次のグラフを確認するとイメージが湧くかも知れません。本当に見通しの売上になるなら、前年比でマイナス40%になってしまいます。

この弱気な見通しで投資家は株価を大きく売る動きに出たようです。

低迷はまだ続く

株価が大きく下がったなら、安くなった株を買う選択肢はないかと考えるところですが、インテルについては今はまだ私は悲観的です。

今のインテルには大きく2つの逆風にさらされています。

- (1)今はコンピュータが売れないという業界全体の問題(コロナで買い替えた/投資したばかりだから)

- (2)AMDやTSMCなどのライバルに技術で遅れをとっているというインテル固有の問題

(1)はマイクロソフトの決算でも見たように個人向けPCが売れないという事情があります。「コロナ流行期に買い替えたばかりだから、今は別にほしくない」というわけです。

Windows(OEM)の売上が10-12月期で前年比でマイナス39%を記録したように、今は冬の時代で1-3月期もまだ低迷は続きます。

しかし、それに加えてライバルのAMDの攻勢をうけてシェアを奪われていたり、TSMC(台湾セミコンダクタ)に半導体の微細化の技術で遅れをとっていたりと泣きっ面に蜂状態になっています。

どちらの低迷理由もまだ長引くと思われるので、インテルはしばらく近づかなくて良さそうです。

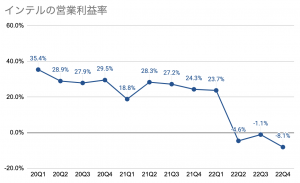

復調する時には、営業利益率がしっかりと上向きになるはずなので、その値はちゃんと確認しておきたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。