少し前のことですが、1月のアメリカ企業の景気を示すISM製造業指数とISM非製造業指数の2つが発表されたので、ここで結果を見ていきます。

やはりアメリカの景気は良いようです。

先に発表された各連銀の製造業指数では1月は不調だという報告が多かったのですが、ISMの発表は予想を裏切って良いものになりました。

この記事のポイント

- ISMが発表した1月の景況指数は製造業もサービス業も予想を上回った。新規受注が伸びて、調子を上げている様子が見られた。

- 一方で、支払い価格指数には上昇傾向が見られる。アメリカのインフレ今のところ低下が続いているが、紅海などの輸送網の混乱はリスク要因。

- 1-3月期もアメリカの景気後退はなさそう。しかし、一見経済が強く見えるデータが多いと、利下げのタイミングが遅れる恐れがある。

景気拡大が続くアメリカ企業

1月のISMの景況感指数は製造業もサービス業(非製造業指数)も予想を超えるものとなりました。

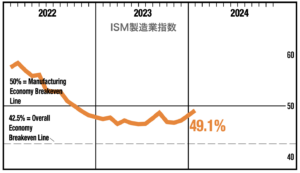

- 製造業:49.1(予想47.0)

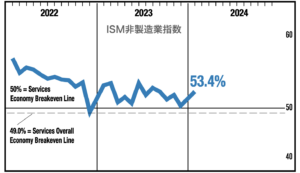

- サービス業:53.4(予想52.2)

この数字は50を下回ると前月よりも景気悪化、50を上回れば景気拡大とみます。

近年のアメリカは不調が続く製造業と、景気拡大のサービス業という対照的な結果が続いていますが、今月も同じ傾向が続いています。

上図は過去数年のISM製造業指数をグラフにしたものですが、長い低迷にもかかわらず、アメリカは景気後退にならずに本当によく耐えています。

そして上図のグラフは、製造業だけのサイクルで見ればすでに最悪期は乗り越えたのかと思わせるような、緩やかな回復に向かっているようにも見えます。

持ち直したサービス業

製造業が不振に落ちっているにもかかわらず、アメリカの景気後退を回避できているのはサービス業(非製造業)の景気拡大が続いているからのようです。

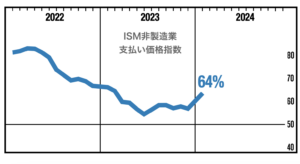

前回12月のISM非製造業指数(サービス業)は50をぎりぎり上回る程度にまで下がって景気悪化が危ぶまれたのですが、今月は調子をあげています。

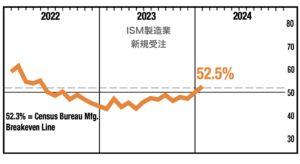

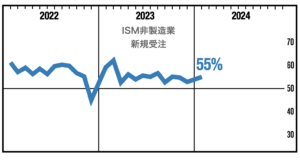

1月のアメリカが調子良かったことは、新規受注を見てもわかります。

ただし、景気拡大が続くとややこしくなるのがインフレです。紅海の輸送網の混乱も影響しているかもしれませんが、支払い価格の上昇を感じている企業の割合が高まっています。

私は2024年のアメリカはまだ低いインフレが続くと思っていますが、インフレ圧力の強まりは利下げ時期を後ろ倒しにして、株価や債券価格を下げることになるので、まだインフレ再燃には注意が必要そうです。

さいごに

ここではISMから発表された1月のアメリカ企業の景況感を見ていきました。

半月ほど前に発表があった1月のニューヨーク連銀製造業指数は急落していたのを受けて、1月のアメリカは景気が悪いのかと思っていたのですが、予想を覆して調子は良かったです。

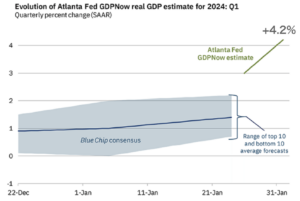

ISM製造業の発表があった直後に、アトランタ連銀のGDP Nowは1-3月期のアメリカ経済成長率予想を前期比年率+4.2%にまで引き上げています。

これほど強い経済成長率なら、1-3月もアメリカは景気後退を回避できそうです。

ただ、今回の結果を見てアメリカの景気後退はないと考えるのは、まだ早いと思います。

むしろ、アメリカ経済がまだ強く見えてしまうから、本当に利下げなどが必要な時期に判断が遅れるという意味で、ハードランディング(景気後退)の可能性は十分残っていると思います。

大統領選の今年は経済支援策にも動くから2024年の景気後退はないという考えも多くの人から聞きますが、過去のアメリカの不況は2020年(コロナ)、2008年(リーマンショック)、2000年(ITバブル崩壊)と大統領選の年で起こっていることから、この考え方には根拠はないです。

今はまだアメリカの景気は強いですが、まだ景気悪化の可能性が十分に警戒したほうが良いと私は思っています。

最後に蛇足になりますが、ニューヨーク連銀をはじめとする他の連銀の1月の製造業指数の不調は何だったのでしょうか。

各連銀の1月の製造業指数

- ニューヨーク連銀-43.7(前回-14.5)

- フィラデルフィア連銀:-10.6(前回-12.8)

- リッチモンド連銀:-15(前回-11)

- カンザスシティ連銀:-17(前回-5)

- ダラス連銀:-27.4(前回-10.4)

このように、各地区では不調でもアメリカ全体になると好調という動きは、雇用でも見られます。何が違いを生み出しているのかは、あまり良くわからないのですが、1ヶ月の結果だけではなくできるだけ傾向を掴むようにしていきたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。