先週は決算や雇用統計など、重要な数字が数多く発表されたので、まだ見れていないものがいくつかあります。

週明けでまだ時間があるうちに、そういうものをキャッチアップしていきたいと思います。

ここで触れるのはアメリカのサービス業の景気指数(ISM非製造業指数)です。アメリカのサービス業の景気は鈍化はしていますが、まだまだ拡大を続けていることがわかります。

この記事のポイント

- 7月のISMサービス業は予想を下回ったが、それでも製造業と違って景気拡大が続いてる。

- 受注残が急増するなど、需要が強い一面がデータから垣間見える。

- もしも転換点が訪れるなら、学生ローンの支払いが再開されるこの秋。10月以降も好調が続くかは注目。

アメリカの景気後退との距離

毎月のアメリカ景気を確認するのに、ISM製造業指数を見ている人は多いと思います。

しかし、今のアメリカの景気は業界によって大きく好調と不調が偏っていて、製造業の景気指数だけではアメリカ全体の景気を掴むのは難しいです。

好調なサービス業が今のアメリカの景気を支えていることも考えると、アメリカの景気後退との距離を測るにはサービス業の景気も見ておく必要がありそうです。

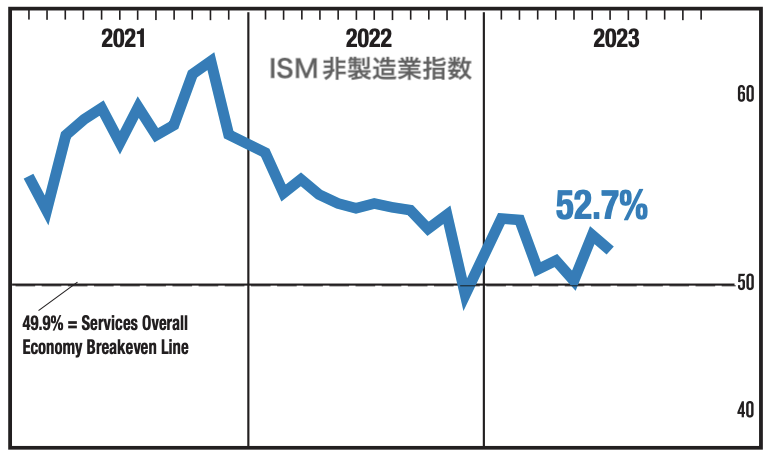

というわけで、7月のサービス業の景気指数(ISM製造業指数)を確認していきます。

- 予想:53.1

- 結果:52.7

上の結果を眺めてみると、予想ほどサービス業の景気は強くなかったようです。

一方で、50を超えていれば景気拡大が続いているという基準もあわせて考えると、予想ほど好調ではなかったけど緩やかにサービス業の景気は拡大していることがわかります。

上のグラフを見ると景気拡大のペースは落ちてきていますが、それでもまだ50を余裕を持って超えているので、アメリカのリセッションが近いようには見えません。

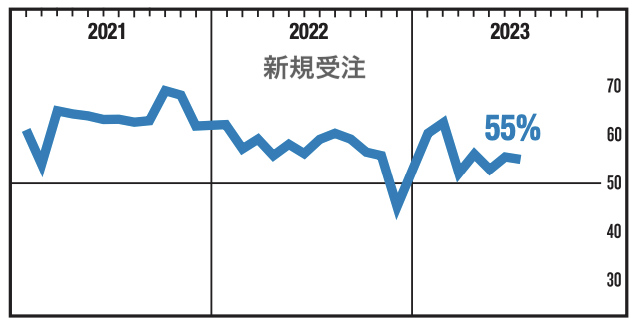

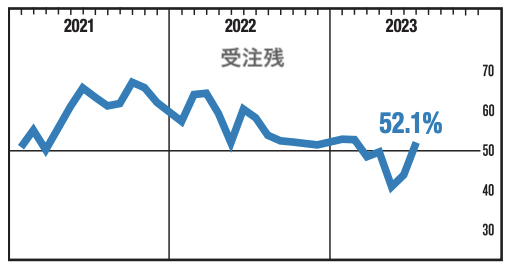

もう少しだけ細かい項目を見てみると、7月のサービス業の需要は底堅かったことも見えてきます。

新規受注は55とまずまずの伸びを維持しているほか、受注残は回復しています。この調子ならサービス業はまだ崩れなそうです。

前日のブログでも、失業者が増えていないという雇用の観点から「アメリカのリセッションはまだ来ない」という話をしましたが、サービス業の景気を見ても同じ結論になりそうです。

私はアメリカのリセッションはいずれやってくると思っていますが、このデータを見ている限りはまだ差し迫った感じは受けません。

インフレ圧力について

ついでに、インフレに関係する項目も見てみます。

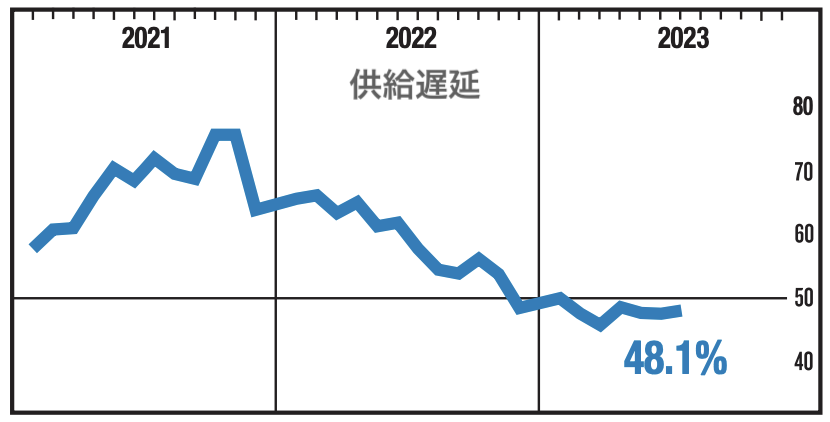

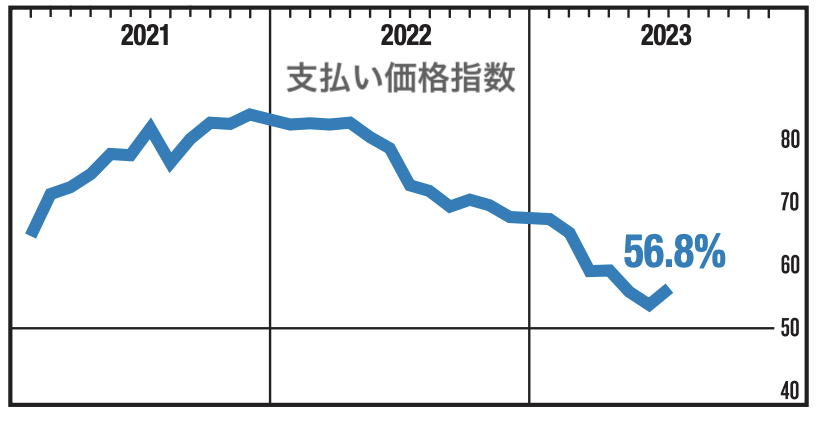

まずはサービス業が支払っている価格についてですが、こちらは小幅に反発しています。インフレの圧力はやや上がっているのかもしれません。

下図を見ると供給遅延は起こっていない(つまり供給は機能している)ので、価格が上がっているということは単純にやはり需要はまだいくらか強いのだと思います。

7月はアメリカのインフレ鈍化が一時中断されて、小反発した恐れがあります。

さいごに

さて、ここでは駆け足でアメリカのサービス業の景気を見ていきました。

2022年の力強い景気拡大に比べると、今ではたいぶそのペースは落ちたものの、それでもまだアメリカのサービス業は順調に景気拡大を続けている様子が見られます。

7月のサービス業の需要はまだ強い状態といえ、それが受注や価格指数にも現れています。

2023年にはアメリカはリセッションになるだろうと思っていたのですが、本当に今回のアメリカの景気はしぶといですね。

この状況に変化が訪れるとすれば、おそらくこの秋まで免除されている学生ローンの支払いが再開される時期になると思われます。10月頃に学生ローンの支払いが再開しても、サービス業の景気が好調を維持できるかは注目の点になるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。