11月の強い雇用統計が発表された同じ日に、アメリカのサービス業の景気も発表されていたので、短めにサクッと振り返っておきます。

重要なのはあくまでも雇用統計のほうで、失業率がかなり低くなったことから今後のアメリカは金融緩和の縮小がスピードアップするはずだいう話を以下の記事でしました。

金融緩和が必要ないほどに雇用がよくなってきた背景として、この記事で触れるようなアメリカ企業の景気の好調さがあったようです。

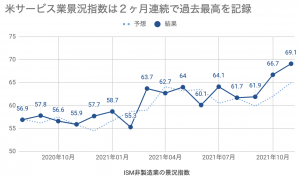

アメリカのサービス業の11月の景気指数は、過去最高を記録していました。

この記事のポイント

- ISMによるとアメリカのサービス業の景気指数は、11月に過去最高を記録した。つまり、絶好調だった。

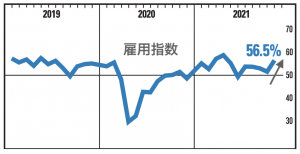

- なかなか伸び悩んでいた雇用指数も上昇に転じている。

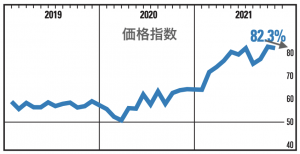

- 製造業と同じように11月には価格指数が少しだけ伸びが鈍化している。インフレ圧力はわずかに弱った。

2ヶ月連続で最高値を記録したサービス業の景気指数

11月のアメリカのサービス業の景気は絶好調でした。

ISMサービス業の景気指数

- 予想:65.0

- 結果:69.1

10月もアメリカのサービス業の景気指数は過去最高を記録して好調でしたが、11月はそれすら上回る景気だったようです。

レポートを読んで気がついたこと

景気の調査をしたISMのレポートを読んでいると、少しだけ気になる点があったので、ここで触れておきます。

気になった点

- 雇用の回復傾向が見られる。

- インフレ圧力はかなり高いが、伸びは頭打ちになっている。

実はどちらも製造業のレポートでも見られた動きなので、さらっと確認する程度にすませます。

まず一点目は、企業の雇用が伸びを見せ始めている点です。

雇用の増加はアメリカで働く人や景気を心配している人にとっては良い知らせですが、投資家にとっては少し困ったことになると思います。

雇用が強いなら、雇用を支えるために続けられていた金融緩和は続ける必要がなくなります。それは、金融緩和のおかげで上昇していた米国株にとってはマイナスに働きます。

もう一つ気づいたのは、インフレ圧力はまだ相変わらず強いのですが、インフレの加速は頭打ちになっている印象があります。

次のグラフは仕入価格の指数ですが、右肩上がりに上昇したグラフもさすがにわずかだけ下がっています。

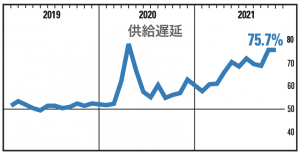

次は必要な材料や備品などの供給遅延のグラフですが、遅延も頭打ちになっています。

製造業とは違って、まだまだ仕入価格指数も供給遅延もピークをつけたようなハッキリとしたグラフにはなっていませんが、前月と比べると頭打ち感が出てきているようです。

さいごに

ISMから11月のサービス業の景気指数は発表されましたが、歴代最高値を記録するほど景気は強かったです。

製造業のようにインフレ圧力が弱まっている兆候がもう少しハッキリと見られればよかったのですが、インフレ圧力は頭打ち程度からやや弱まっているかという程度でした。

12月10日(金)には11月のアメリカの消費者物価の発表がありますが、製造業とサービス業の仕入価格などの動きから見ると、前月と同程度かインフレの伸びはやや弱まっているかなという印象はあります。

反対に消費者物価の伸びが予想外に加速しているとなると、投資家は「予想よりも早いペースで金融緩和縮小と、来年早い時期の利上げがあるのではないか」と心配の種が出てしまうので、10日の消費者物価はやはり注目です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。