2023年のアメリカはリセッション(景気後退)になると言われながら、景気拡大を続けています。

既に製造業は景況感が悪化しているのですが、サービス業が好調な状態が続いてるため、アメリカ全体としては景気の底堅い状況が続いています。

しかし、あと何ヶ月かすると好調が続いていたサービス業も景況感が悪化に転じる可能性は十分あると思っています。

この記事のポイント

- ISM非製造業指数はゆるやかに低下が続いている。

- これまでの低下トレンドがあと数ヶ月続くなら、サービス業の景気悪化の水準に突入する可能性は十分にある。

- 第4四半期は企業の景況感が製造業・サービス業ともに悪化する可能性もあり、そうした状況で雇用が維持できるかは注目。

鈍化傾向が続くISM製造業指数

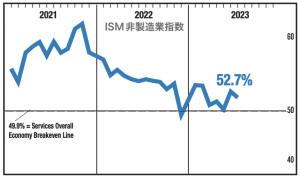

アメリカのサービス業の景気の強さをはかるデータに、ISM非製造業指数というものがあります。

このISM非製造業指数は2023年も景気拡大を意味する50以上を維持しているのですが、大きな軽傾向としては2021年後半から景気拡大ペースの低下が続いています。

最新のデータ(7月分)では52.7となっているのですが、数ヶ月もすれば50を下回り始めるのではないかと考えています。

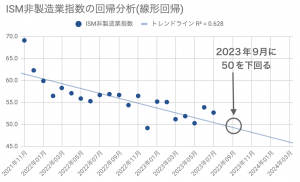

回帰分析

2021年11月から始まっているISM非製造業の低下ペースが今後も続くと仮定すると、数ヶ月後にはどうなるかを簡単に分析をしたのが次の図です。

この図によると、次の9月(発表は10月1週目)にもサービス業の景気指数が50を下回って景気悪化を示す恐れがあるという結果が出ています。

あまりにも単純な分析手法なので精度はイマイチだと思いますが、そろそろ好調だったサービス業も50を割れ(サービス業の景気悪化突入)の時期が近づいているということは確かなようです。

こうなると第4四半期にも好調なサービス業に支えられていたアメリカの景気にも陰りが出始めるかもしれません。

まとめ

この記事では、アメリカのサービス業がそろそろ転換点に来ているという話をしました。

近年の景気鈍化のトレンドがあと数ヶ月続けば、製造業に続いてサービス業も景気悪化水準に突入する可能性があります。

しかし、それでもまだアメリカのリセッション突入にはさらにしばらく時間がかかると思われます。

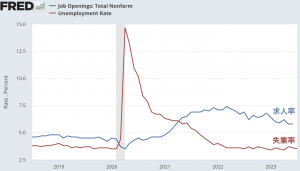

過去のリセッション突入時を見てみると失業率の増加が起こっていますが、今はまだ求人件数が多く失業急増が起こりにくい環境だからです。

求人件数が多い状況なら、失業してもまだ比較的簡単に職につけるので失業率は上がりません。

なので、サービス業の景況感が50を下回って悪化が始まっても、市場の投資家やメディは「失業率は上がらないから、今回はソフトランディング(浅い景気後退)だ」と言って株が一時的に買われる動きがまだ出ると思います。

本当にソフトランディングで終わるかどうかは、求人と失業の数が同じになってから(上のグラフで失業が求人を上回ってから)わかるはずです。

もしも失業急増するような動きが見られたら、FRBが利下げをしても止められない通常通りのリセッションが待っているはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。