アメリカの大手自動車メーカーのゼネラルモーターズ(GM)ですが、そろそろ長期目的で株を買っても面白いかも知れないと思い始めました。

注目しているのは、GM傘下の自動運転車クルーズです。

10月6日(日本時間の7日未明)にクルーズのCEOは事業計画を発表する予定ですが、ブルームバーグによれば配車事業の売上が年間500億ドル(5兆円超)になる道筋を投資家に説明すると言われています。

>>GMの自動運転車部門クルーズ、配車事業の売上高500億ドルを想定(ブルームバーグ)

投資家向けに野心を語っているところもありそうですが、話半分に聞いたとしても近年成長が止まっていたGMにとって転機が近づいているかも知れません。

この記事のポイント

- GMの自動運転車クルーズの配車事業は年間500億ドルを目指していると言われてる。

- もしも実現すれば2020年の売上高1200億ドルのGMにとって、売上が40%上昇する大きな成長機会。

- 配車事業は2022年開始し、2023年規模拡大と言われているが、500億ドル到達が何年後なのかは大きな争点。

- ただ、全く成長せずに低評価が続いていたGMにとっては評価(株価やPER)が上がる転機。

GMにとっての500億ドルの大きさ

まず、気になったのは自動運転車の配車事業の売上規模です。

ブルームバーグの記事では将来的に500億ドルに達すると言いますが、もしもこれが達成されればGMにとってはかなりの大きな増収になります。

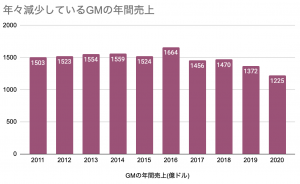

過去10年のGMの売上をグラフにしましたが、この5年ほどはまるで成長できていませんでした。

そして、2020年はコロナの影響もあったので年間売上は1200億ドルにまで落ち込んでいました。

そこにクルーズの自動運転事業の売上が500億ドル加われば、今よりも売上は40%も上昇することになります。

問題は何年かけて配車事業が500億ドルに達すると見ているのかです。

個人的にはかなりの長い年月がかかると思っているのですが、これは今週の発表まで待ちたいと思います。

かなりの長期的な時間が必要だったとしても、実現できればGMにとっては大きな収益と成長の機会になるはずです。

投資家の低い評価が変われば、株価は大きく上昇

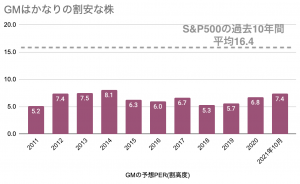

この記事を書いてる2021年10月時点で、投資家はGMの株にかなり低い値段をつけています。

以下の図はGM株の割高度(一株あたりの予想利益の何倍の株価がついているか)を調べたものですが、S&P500を大きく下回っています。

これだけGM株が買われていない原因の一つはGMの低成長にあると思います。

先ほどのグラフで見たように、売上はこの10年間でほとんど伸びていませんでした。(ちなみに、一株利益やフリーキャッシュフローは過去10年ボロボロでしたが、近年は改善の兆しがあります。)

自動運転のクルーズからの売上が見込めて、GMにもまだ成長の余地があると投資家が評価をし直せば、この株はまだ上昇する気がしています。

また、一般的に投資家は景気の波に左右される製造業の株よりも、比較的業績が安定しやすいサービスの株のほうが評価が高くなると言われます。

自動運転の配車サービスや自動運転ソフトウェアの販売などで、サービス売上が増えるなら評価は上がりやすいと思います。

さいごに

ここまでGMの自動運転のクルーズについて、明るい話をしてきました。

しかし、自動運転の事業は人の命に関わることもあって政府の法整備と許可にかなりの時間がかかり、売上が軌道に乗るまでに長い年月がかかるという話を良く耳にします。

GM株を買ったとしても、株価が上昇して報われるまでに何年も時間がかかる場合があるので、GM株はかなりの長期投資家向けの銘柄だと思います。

ただ、もしも自動運転の売上規模拡大に10年ほどの時間がかかったとしても、今の割高なS&P500のETFを買うよりもGMのほうが10年後にリターンを出す確率はかなり高いと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。