※2020年12月13日追記:

アレクシオンファーマはアストラゼネカに買収されることが決まりました。

有望な投資先を1つ失いました。

有望な投資先だと思っていたアレクシオンファーマですが、アストラゼネカに買収されることになってしまいました。私は11月からアレクシオンに投資をしていました。既に投資していた少ない株は今回の買収で短期間でリターンが出そうですが、困ったことに数少ない今後の投資先候補の1つを失う事になってしまいました。

この記事は普段とは少し趣向を変えて、最近になっている銘柄を紹介します。

アレクシオン・ファーマ(シンボル:ALXN)という製薬会社です。

この企業の名前を聞いたことがある人は、そんなに多くないと思います。それもそのはずで、この企業は患者数の多くない珍しい病気の治療薬を開発しています。その上、この5年ほどは株価が横ばいで低迷していたので、周りで買っている人も少ないはずです。

私の見る目が間違っていなければ、アレクシオンはリスクはあるものの、かなり割安で放置されている銘柄です。

2015年から2017年にかけて売上が低迷した後、2018年以降はようやく業績は再び成長を加速させていますが、まだ世の中の投資家の評価は低迷していた時代の低いままです。

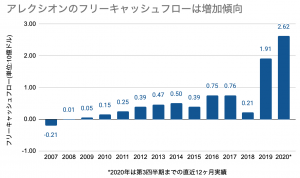

株価上昇まで何年かかるかわかりませんが、「アップルやマイクロソフトなど、一流企業の株は割高に見える」というのなら、割安に放置されていて、そこそこ成長し、フリーキャッシュフローも確実に積み上げているアレクシオンのような銘柄を資産に入れておくのも手かなと考えています。

この記事のポイント

- アレクシオンは二桁以上の成長率を上げているにも関わらず、割安で放置されている銘柄

- 主力製品に売上がかなり偏っているため、特許切れや訴訟で売上を大きく落とすリスクはある。

- かつては高成長で高い評価がついていたが、2015年に売上成長が失速してから投資家にあまり見向きされなくなった様子。

- しかし、近年は売上成長率が加速し、キャッシュフローも大きくなり、稼げる企業になっている。2025年には2019年比で約2倍の売上を目指しいる。投資家が再評価すれば、株価上昇が見込める銘柄。

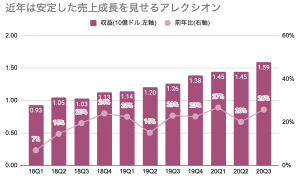

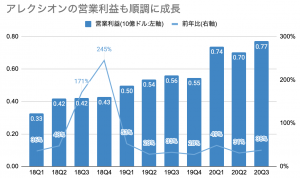

成長率は良いのに割安

すでに見たようにアレクシオンの株価はこの5年ほど低迷しているのですが、近年の業績を見てみると、売上・利益・キャッシュフローどれもちゃんと成長しています。

さすがにヘルスケア領域だけあって、新型コロナウイルスが流行した2020年でも売上上昇は衰えていません。また、その成長率は前年比+20%を超えていて、大手ハイテク企業のような力強い数字になっています。

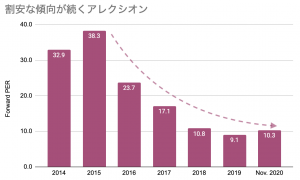

業績が良いのに株価は上がっていないので、結果的に近年は年々割安になっています。割高度(Forward PER)を見てみると、年々下がって割安になっています。

アレクシオンに投資する際のリスク

これだけ割安になのに買われていないということは、投資する上で何かリスクがあるはずです。

少し調べてみると、不安な材料もいくつか見えてきます。

気になったのは、アレクシオンの売上構成が1つの薬Solirisにほとんどかたよっていて、この売上が脅かされる事態になると企業が大きくつまずき兼ねない脆さがあることです。

| 製品名 | 収益(100万ドル) | 売上構成 | 前年比 |

|---|---|---|---|

| SOLIRIS® | $1,042M | 66% | +5% |

| ULTOMIRIS® | $289M | 18% | +222% |

| STRENSIQ® | $189M | 12% | +23% |

| KANUMA® | $28M | 2% | 0% |

| ANDEXXA® | $39M | 2% | (新商品) |

| 合計 | $1,589M | 100% | +23% |

実際に、その薬の類似品がアムジェンから販売されそうになっていて、売上が脅かされる事態にもなっています。

Solirisをめぐるアムジェンとの訴訟

- Solirisという1つの薬が、アレクシオンの売上の6割以上を占めている。

- しかも、Solirisの特許を巡って、バイオ大手のアムジェン社と2020年まで訴訟で争っていた。

- 2020年8月に和解し、アムジェンはSoliris®のバイオシンミラー(類似品)を2025年まで米国で販売できなくなったが、和解に至らなければSolirisの売上に支障をきたす展開だった。

この件では、アムジェンと無事に和解できたようですが、売上がある製品にかたよっていると、一つの出来事で企業の収益が大きく変わるリスクもありそうです。

2025年までに2019年比で売上を倍にするアレクシオン

「希少な病気の治療薬を作っていると、売上を伸ばす余地が少ないのでは」と思われるかも知れません。

ただ、アレクシオンの資料を読んでいると、2025年までに90-100億ドルの売上目標を掲げていて、引き続きしっかりと成長する未来を描いているようです。

2019年の売上が約50億ドルだったので、6年で2倍の売上(年率+12%)を目指すことになります。

アレクシオンは決して、約束を守らない会社ではありません。四半期の決算はほとんど予想超えの結果を残していて、市場の期待に応える努力を感じます。

アナリストたちは2025年までに90-100億ドルには届かないと予想しているようですが、仮に2025年の売上が90億ドルを下回ったとしても、この株の適正価格は2020年11月時点の株価127ドルを大きく上回るので、買っていても良い気がしています。

まとめ

この記事ではアレクシオン・ファーマという銘柄を紹介しました。

売上が一つの製品にかたよっているので、特許切れなどの際にはもろさを見せる恐れがあるリスクのある銘柄です。(他にもリスクはあるかもしれません。購入前には引き続き調べます。)

しかし、それを見越してもこの株は割安です。こうした安値の放置はいつまで続くのかわからず、まだ数年は低迷する恐れもありますが、何かのきっかけで評価されれば上がる余地がある株だと思います。

余裕資金の一部で投資してみるのも面白そうです。

正直いうと、同じくらいの営業利益率のマイクロソフトやマスターカードのほうが良いビジネスをしています。でも、これらの超有名な企業は既に割高なので、今回取り上げたような、割安でそこそこな成長も期待できるアレクシオンのような銘柄を資産に組む込むのも良さそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。