コカ・コーラの2021年10-12月期の決算が発表されたので、振り返っておきます。

今回の決算は良かったです。10-12月期はオミクロン株が流行した時期でもあるのですが、レストラン・映画・スタジアムなどの自宅以外で飲むドリンクの売上(away from home)が、はじめてコロナ前の2019年の同四半期を超えました。

世界にはコロナの感染者はまだまだ多くいますが、人々の生活はだいぶ元に戻ってきているようです。

ただ、予想通りというか、2022年はインフレの影響を受けて利益成長の鈍化がやはり起きそうです。

この記事のポイント

- 売上も一株利益予想も事前のアナリスト予想を上回った。

- 自宅外で飲むドリンクの売上がコロナ前の2019年を超えた。コカ・コーラ全社の売上成長率も落ち着いたものになり、コロナからの回復は既にかなり進んだ模様。

- 2022年のコカ・コーラはインフレでコストが増加して、利益が伸び悩む模様。2022年を通じて1桁半ばのインフレが起こると予想している。

予想を上回った10-12月期の業績

2022年10-12月のコカ・コーラは売上も一株利益も予想を上回る内容でした。

- 売上:$94.6B(予想:$89.6B)

- 一株利益:$0.45(予想:$0.41)

| 業績(10億ドル) | 21Q4 | 前年比 |

|---|---|---|

| 収益 | $94.6B | +10% |

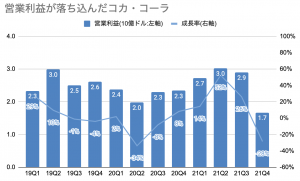

| 営業利益 | $1.7B | -28% |

| 一株利益 | $0.45 | -5% |

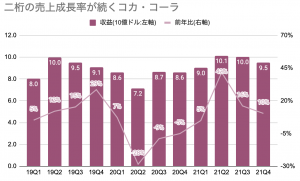

まず、売上を確認すると今期は前年比+10%とコカ・コーラにしては良い数字でした。

この会社の好調と不調はオーガニックセールスの伸びで判断することが多いのですが、ちゃんと業績を+9%とこれまたコカ・コーラとしてはかなり良い数字となりました。

ただし、この高い成長もコロナで受けたダメージからの回復があったおかげなので、そろそろコカ・コーラもいつもどおりの一桁の売上成長率に戻る予定です。

一方で、今期の利益は前年比マイナス成長だったので、一瞬「あれ?どうしたのだろう」と思いました。

どうも説明を聞いてみると低迷の主な理由はマーケティングの投資を行ったことのようなので、一旦は不問にして問題はなさそうです。

2022年はインフレの影響で一株利益は伸び悩み

今回は2022年の見通しも発表されましたが、一株利益は予想よりも控え目な数字でした。

- オーガニックセールス見通し:+7%〜8%

- 一株利益見通し:+5%〜6%成長(予想:+6.1%)

オーガニックセルスの伸びは、通常のコカ・コーラよりも良いのでそこまで問題はないと思います。気になるのは少し控えめな一株利益成長率ですが、コカ・コーラが強気になれない理由はインフレです。

原材料費が一桁台半ばで上昇して商品のコストが上昇してしまうと予想しているようで、だからこ売上ほどには利益が伸びないと見ているようです。

そして、コカ・コーラの予想では一桁台半ばの通常よりも高いインフレ率は2022年を通じて起こると見ています。

今のコカ・コーラには有能な分析家がそばにいるのか、2020年にまだ新型コロナウイルスの流行初期段階だった4-6月期の決算で「既に最悪期は脱した」と宣言するなど、先見の明があります。

>>コカ・コーラCEO、最悪期は脱した【20年4-6月期決算】

そのコカ・コーラが今度は「一桁台半ばの高いインフレが2022年中続く」と言っているので、この部分は少し注意して覚えておこうと思います。

今のコカ・コーラは買いかどうか

今回の決算の内容を見て、コカ・コーラの株は買いなのかと言われたら、私は買いではないと思います。

たしかに、2022年はハイテク株を中心に大きく株価を下げている中で、コカ・コーラのような堅実な銘柄は順調な滑り出しを見せています。

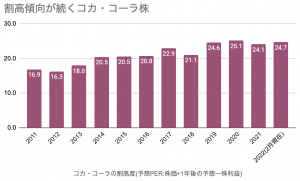

しかし、コカ・コーラは決して割安ではありません。割安ではない企業はいつか政策金利の引き上げを受けて2022年のどこかで下落すると思います。

上のグラフはコカ・コーラの予想PER(割高度)を図にしたものですが、今は高いように見えます。

もしも、このくらいのPERでも許されるなら、コカ・コーラ以上に成長率が高い企業もわりと簡単に見つかります。

例えば、この記事を書いている時点のデジタルタービン(シンボル:APPS)はコカ・コーラとほぼ同じような予想PERですが、2022年(23年会計年度)の一株利益成長率は+26%予想、23年(24年会計年度)は+56%予想とコカ・コーラよりもはるかに高成長です。

コカ・コーラを長期保有で持っている投資家は売る必要はないですが、今の状況で新規購入や追加購入も必要なさそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。