2024年の米国株は3週間の取引が終わりました。すこぶる好調というわけではありませんが、まずまず悪くないスタートを切ったように思います。

ところで、2020年以降のアメリカは政府とFRBのドルのバラマキで株価が上がっているという話を何度かこのブログでしましたが、今もその様子が続いているように見えます。

今の米国株の上昇は23年10月から続いていますが、その主なドルのバラマキ元の現状について確認していきます。

この記事のポイント

- FRBや米政府からのドルの供給が増えると、米国株が上昇する流れが続いているように見える。

- 現段階で主なドルの供給元はリバースレポの減少。今までリバースレポで回収されていた資金が、2023年半ばから急速に市場に流れているように見える。

- 最大のドルの供給元のリバースレポは5月で枯渇する。それ以降にの米国株市場の動きは要注意。

ドルのバラマキと米国株の関係

先程からFRBと米政府によるドルのバラマキ(流動性の供給)とは何のことを指すのか説明しておきます。

ここではざっくりと以下の計算で出る値を言う事にします。

- (FRBの総資産) – (米政府の口座残高) – (リバースレポ)

FRBの資産が増えるほど世の中のドルがばらまかれ、米政府の口座残高やリバースレポはその規模が増えるほど世の中にばらまかれたドルを回収することになります。この計算結果のことを、ここでは「ドルのばらまき」と呼ぶことにします。

ドルのばらまきと相関する米国株

さて、このドルのバラマキですが、2023年11月以降の米国株の上昇を説明する材料としても使えそうです。

次のグラフは2023年以降のドルのバラマキとS&P500の値動きを表していますが、11月以降はこの2つは良く似た動きをしています。

つまり、FRBや政府のドルのバラマキが市場を押し上げているようです。

ドルのバラマキの要因

さて、少し疑問なのですがFRBは金融引き締めを続けているのに、どうして上のグラフで最近の「ドルのバラマキ」が増えているのでしょうか。

そう思って、2023年11月1週目から現在(2024年1月3週目)までの変化を追いかけてみます。

- FRB資産の増加:マイナス$193B(世の中のドルを$193B回収)

- 政府口座残高の減少:約$70B(世の中のドルを$70Bバラマキ)

- リバースレポの減少:約$500B(世の中のドルを$500Bバラマキ)

こうしてみると、量的引き締め(QT)などを通じてFRBの資産は確かに減っているのですが、その引き締め効果を大きく上回る規模のドルのバラマキがリバースレポの減少によって生まれています。

これが金融引き締め(QTや利上げ)をしているにもかかわらず、ドルのバラマキが起こっているように見えるからくりです。

今までリバースレポを行き来して滞留していたドルが世の中に流れ込んでいるおかげで、米国株は11月頃から割りと順調に上昇を続けているように見えます。

5月以降に転換点を迎えるか

ドルのバラマキで米国株が上昇している現状を確認していきました。この動きはやはり現在も続いているように見えます。

ちなみに、3月には銀行救済策のBTFPというFRBが提供している制度が終了して、この制度を使ったドルのバラマキはできなくなる予定なのですが、それでも大きな流れは変わらないと思います。

BTFPを使ってFRBから提供されたドルは11月から1月3週目までで$50Bの規模で、リバースレポに比べると一桁小さいからです。

現時点で米国株の鍵を握っているのはやはりリバースレポの存在です。このリバースレポが枯渇する5月頃までは米国株は大きく崩れないのではないかと考えてしまいます。

反対に5月以降の米国株は少し心配です。

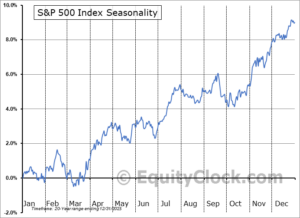

S&P500の季節性(下図)も合わせて考えると、4月までは上昇しやすいのだろうと思いますが、5月や6月は例年一時的に横ばいになりやすい時期となります。警戒するなら、このあたりの時期かなと漠然と考えています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。