先日の以下の記事で、2022年は前半はまだ米国株に投資できるが、後半からは雲行きが怪しいので守りを固めたほうが良さそうだという話をしました。

>>2022年のアメリカ経済と投資の方針(2022年1月1日)

正確にはこの表現は正しくありません。

私が米国株に投資するか守りに入るかを判断するのは、上半期なのか下半期なのかという時期で分けているわけではありません。

最近の米国株は金融緩和で買われすぎた国債に比べたら割安という判断で買われてきたので、国債が売られるかどうか(長期金利が上昇するかどうか)が鍵を握ります。

そして2022年半ばから後半にでも米長期金利が上昇すれば、米国株の国債に対する割安感は薄れて下落しやすくなると思って警戒しています。

この記事のポイント

- この記事を書いている2022年1月現在、米国株は米国債に比べたらまだ投資できる状態。まだ大きな下落は心配ない。

- しかし、2022年に長期金利が上昇すると(国債が売られると)状況は一変する恐れがある。

- 今年の株価の鍵を握るのは長期金利(10年国債利回り)の行方

米国債に比べたら割高ではない米国株

このブログでは何度もお話してますが、2020年から米国株が上昇した背景には「金融緩和で買われすぎた国債に比べたら、米国株はまだリターンが期待できる投資対象だった」という投資家の判断があったと思っています。

なので、2022年も米国株が上昇を続けるためには、米国債に比べたら割安な水準を保っている必要があります。

「米国債に比べたら割安な水準」は最後は投資家の肌感覚で判断するしかないのですが、目安となる数字はいくつかあります。

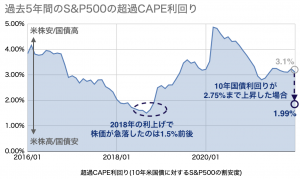

私が毎月追いかけているのは「超過CAPE利回り」という数字で、これは米国株が米国債に比べてどれだか割安なのかを数字で確認できます。

手元のGoogleスプレッドシートで計算すると、2022年1月時点は米国株は(米国債に対して)特に割高でもなく、割安でもないという値に落ち着いているので、まだ2022年1月時点では米国株の急落に備えるには早すぎるのではないかと思っています。

長期金利が上昇すれば様子が変わる米国株

しかし、2022年に長期米国債が売られれば(長期金利が上昇すれば)様子はかなり変わってきます。

ちょうど昨日、ブラックストーンのバイロン・ウィーンとジョー・ザイドルの2人が「2022年のサプライズ予想」を発表していましたが、この2人は50%以上の確率で10年米国債利回りが2.75%まで上昇するかもしれないと考えているようです。

もしも、この予想通りに2.75%まで10年国債利回りが上昇したとすると、さきほどの超過CAPE利回りのグラフも様子が変わってきます。

計算してみると10年国債利回りが2.75%まで上昇した場合には超過CAPE利回りは1.9%になりますが、上のグラフで見てもわかるように(国債に比べて)株高の方向にかなり進んでしまいます。

過去のデータを見てみると、利上げを着々と進めた2018年に超過CAPE利回りが1.5%前後まで下がった後に株価の急落がありましたが、その値にかなり近づきます。

さいごに

以上の内容をまとめると、2022年1月時点では米国株は大きな下落は差し迫っていないように見えるものの、もしも長期国債が売られ始めたら(アメリカの長期金利が上昇したら)米国株は安定を欠くようになると思います。

1月3日の新年初日の取引は、少し大きく長期金利が上昇して始まったようです。

この1日だけの動きでは何もわかりませんし、私は2022年の半ばから後半にかけて上昇するかもしれないと今は思っているのですが、年初からインフレや予定されている政策金利の引き上げを懸念してこの上昇が長く続くようだと、米国株の黄色信号は思ったよりも早めに点灯する恐れもあります。

いずれにしろ、今年の米国株は長期金利(10年国債利回り)の動きが鍵になると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。