2024年のアメリカは景気後退になると予想していても、その程度は浅いと考えている人が多いようです。

もしくは、経済的なダメージをほとんど受けずに景気拡大路線に戻るソフトランディングが起こるという人も人もいます。

ただ私はというと、しっかりと失業率が上昇するいつも通りの景気後退が訪れるのではないかと考えています。

この記事のポイント

- 2023年のアメリカの通貨供給量(M2)は低下が続いている。

- M2が大きく低下するほど、過去には失業率が大きく上昇してきた。

- 2024年はソフトランディングにはならず、失業者もしっかりと増加する景気後退になると思う。

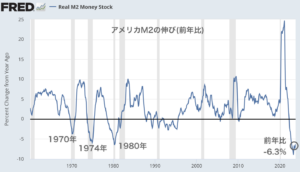

アメリカの通貨供給量

この1年間くらいずっと気にしていることがあります。

それは、アメリカの通貨であるドルの供給量(M2)の低下が見られることです。

下図は、インフレの影響を差し引いた(実質の)M2の前年からの伸びを示したものです。これを見ると、今は前年比マイナスで通貨供給量M2が減っていることがわかります。

「M2がマイナスになっていたら、何だというのか」と気になる人もいるかも知れません。

私も金融政策にそれほど詳しいわけではないのですが、金融緩和をするとM2(通貨供給量)が増え、金融引き締めをするとM2の伸びが小さくなることは知っています。

そして、上のグラフを見てみると分かるように、今のようにM2の前年比がマイナスになるほど金融引き締めをしたことは過去に数えるほどしかありません。

その珍しい現象が起こっている上に、M2のマイナス幅を見てみると記録上最大になっているというのが気になっている点です。

このM2のグラフを見てわかることとして、今回の金融引き締めはとても強力だったのではないかと思うのです。

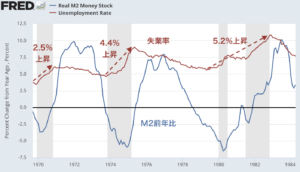

M2と失業率の関係

金融引き締めが強かった場合には、基本的にはアメリカの景気は大きなダメージを受けるのだろうと思っています。

具体的には、失業率が上昇して景気後退入りをすることになります。

過去にM2の前年比がマイナスになった後に、失業率がどのような上昇を見せたのかを確認しておきます。ここではM2が大きくマイナスに転じた1970年と1974年と1980年の3つの年に注目します。

M2が前年比マイナスを記録した時代の失業率を見てみると、ハッキリと失業率が増加していることが見て取れます。興味深いのは、M2の前年比が大きくマイナスになっていればいるほど、失業率の増加が大きいこです。

金融引き締めが強いほどM2は低下しているはずなので、それならばM2の低下が大きいほど失業率が上昇してしまうのは納得です。

そして、今一度思い出しておきたいのは、2023年現在は過去のどの時期よりもM2の伸びが低下していることです。

この事実と「M2の低下が大きいほど失業率が上昇する」という組み合わせを考えると、(すぐにとは言いませんが)これからアメリカはしっかりと失業率が上昇するのだろうと思います。

2023年12月現在はまだ富裕層を中心に消費を続ける余力があるかもしれませんが、これから2024年5月にもコロナで貯めた余分な貯蓄はなくなると見られています。

そうなれば次第に消費は減り、企業の売上を圧迫するようになります。そして企業はコストを削減するはずで、失業率は上がると思うのです。

だから、2024年はいつも通りにしっかりと失業率が上昇して景気後退になるのだろうと考えています。

バイデン大統領も選挙の年に失業率の悪化を見過ごすわけはないので、何かの手を打って失業率上昇を抑えるとは思います。それでもソフトランディングで済むほど今の状況は簡単ではないと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。