マスターカードの2019年4-6月期の決算発表がありました。結果は、さすがはマスターカードでした。

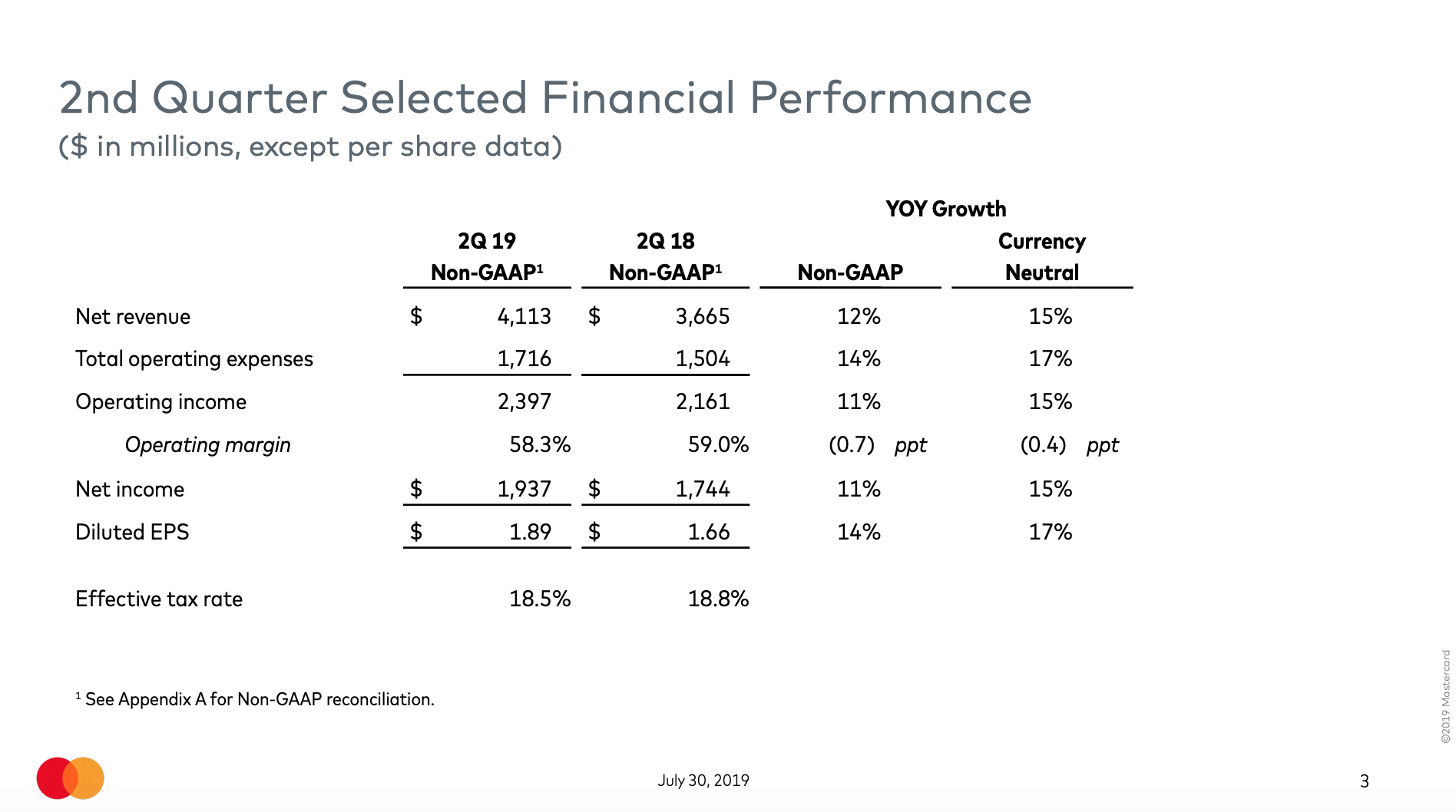

売上は前年比12%、一株利益も同14%、営業利益率は59.0%から58.3%へわずかに小さくなりましたが、依然として非常に高い利益率です。そして、売上・利益は事前のアナリスト予想をちゃんと超えてきています。

- 売上:前年同期比12%増加の41.1億ドル。事前のアナリスト予想40.8億ドルを上回る。

- 1株利益:1.89ドル(前年は1.66ドル)。事前のアナリスト予想1.83ドルを上回る。

細かいところを見ていくと、気になる点も存在しますが、総じてVisaよりも内容が良いと感じる決算でした。特に、決済分野で今後長期的に2桁成長が見込める国際決済で+15%の売上増を記録している点が、素晴らしいです。

以降は、2019年2Qの決算発表スライドごとに内容を振り返ります。

営業利益率が前年比で0.7ポイントほど落ちてしまったのは残念ですが、依然として58.3%の高い水準をキープしています。その他については、大きな問題はなさそうです。

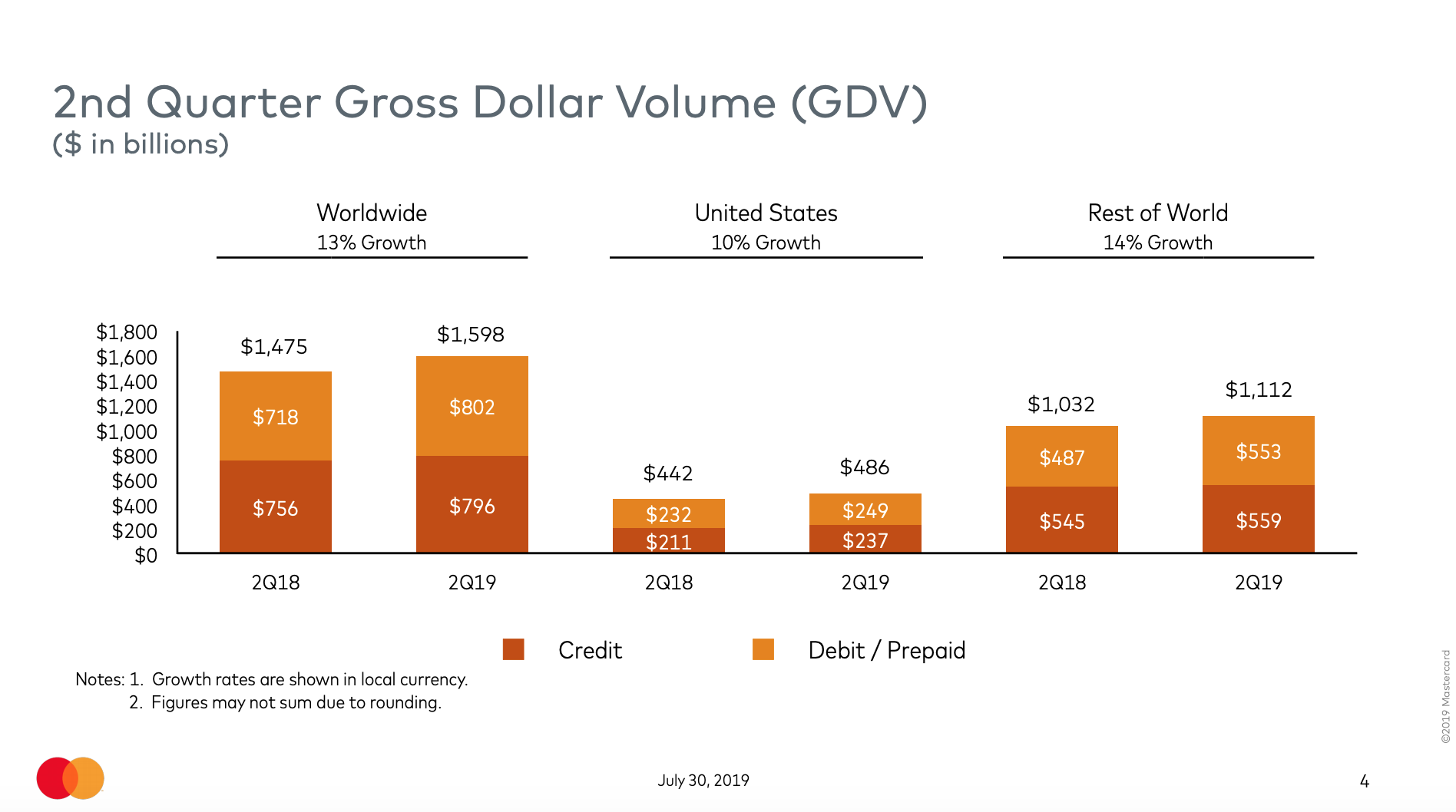

上の図は、次のマスターカードが処理した金額が表示されていますが、意外なのは他の企業ではアメリカの2019年4-6月期で強い数字が出ている一方で、マスターカードではそれが逆なことです。世界での処理額が13%成長している中で、アメリカは10%成長とやや物足りなさを感じる内容でした。

ここは少し気がかりなポイントかも知れません。

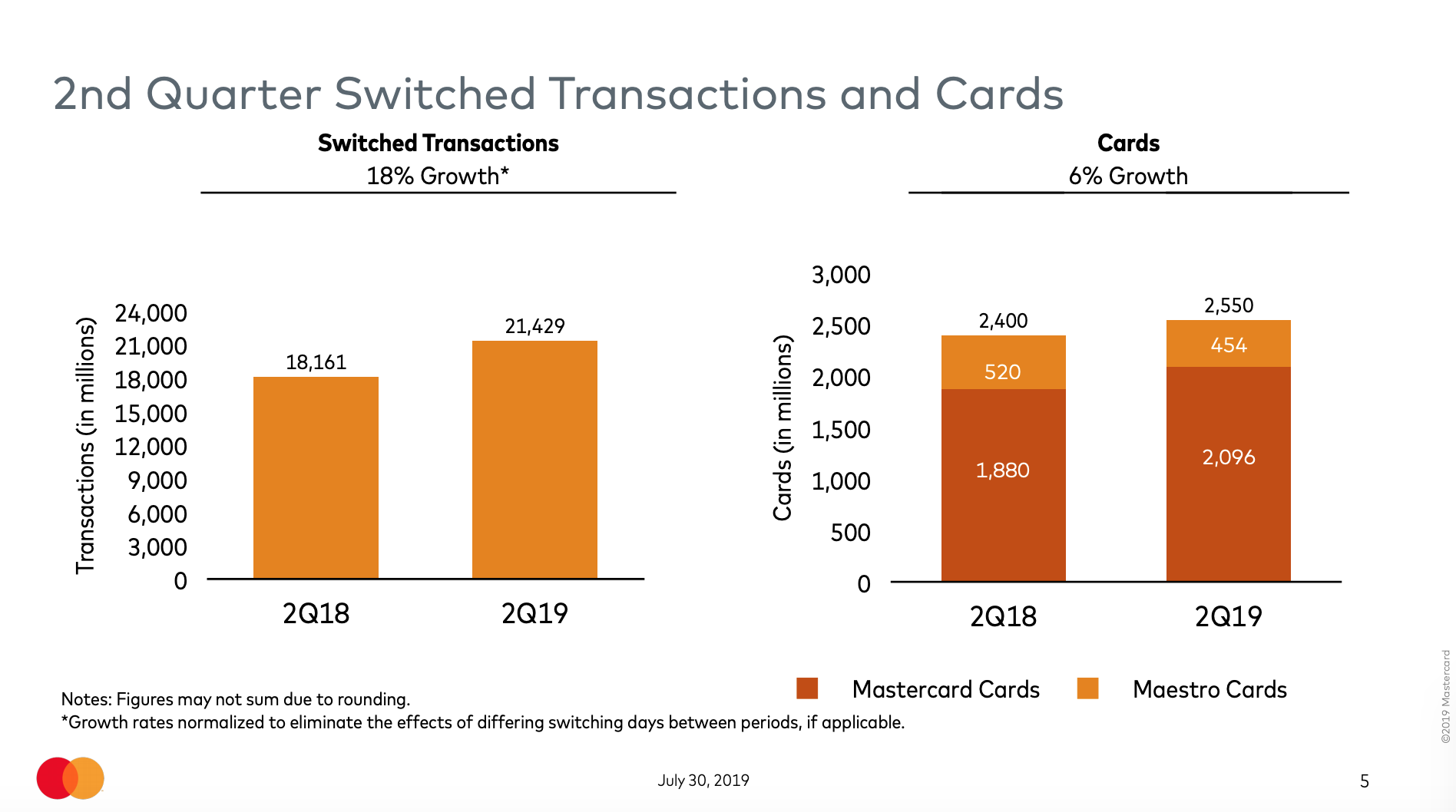

上の左図のSwithed Transactionという用語はわかりにくいかも知れませんが、マスターカードの決済ネットワークが使われた回数(認証、クリアリング、決済の総回数)のことです。前年比+18%は素晴らしい数字です。Visaでは同じ数字を「Total Transaction」と読んでいますが、同じ2019年4-6月期では前年比+10%でした。

マスターカードに関する用語説明の公式ページはこちらを参照:

また、上図右側のカード発行枚数は6%の伸びを示しているのは、良いニュースです。例えば、Visaでは同じ2019年4-6月期で、カード発行枚数は3%の伸びにとどまっています。マスターカードのほうが規模が小さい分、成長率が高いのは魅力的です。

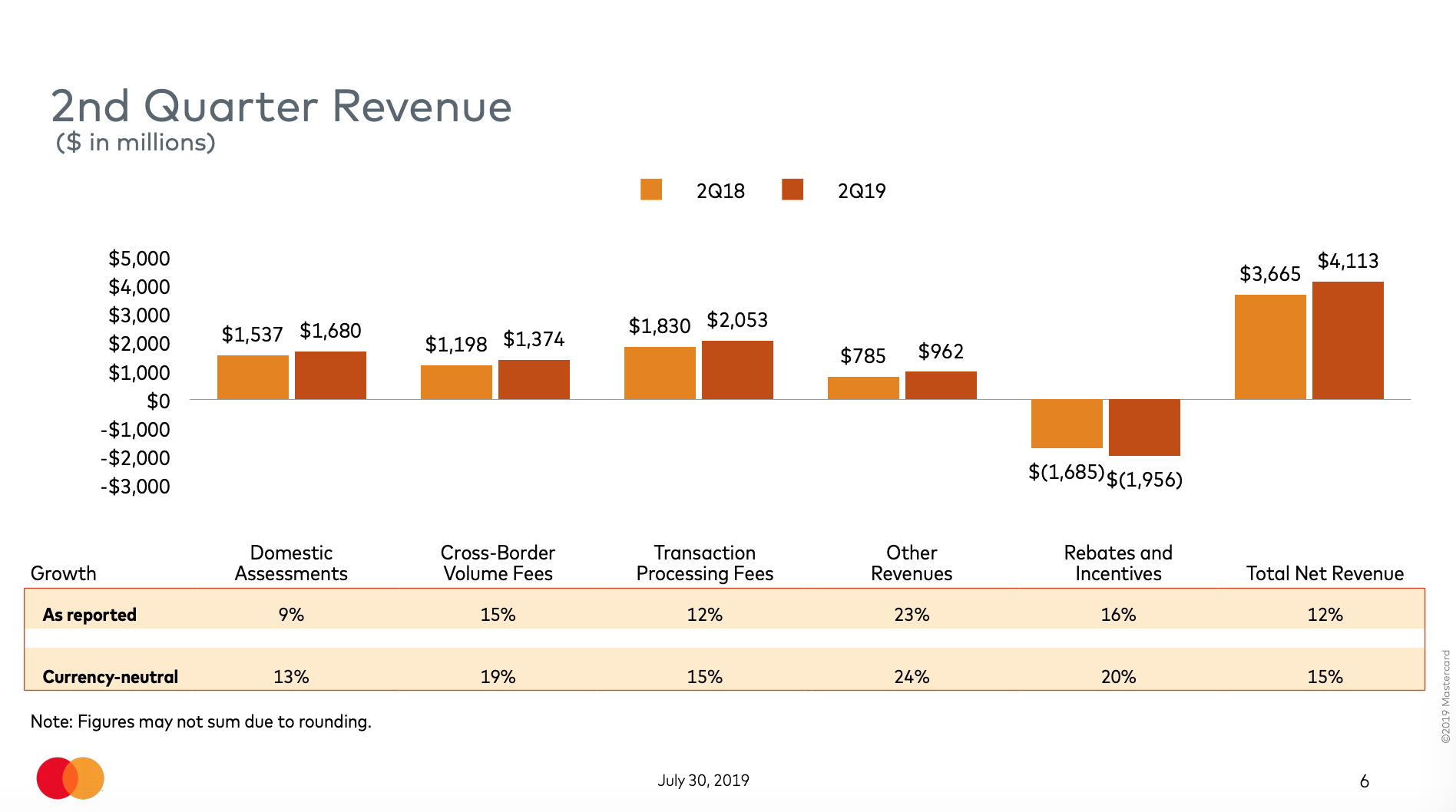

最後に売上構成比を見て行きます。売上を伸ばしたのは「国際決済収入」と「その他収益」、この2つは私が注目している分野でもあります。

国際決済は今後も継続的に2桁成長が見込める市場で、この売上をしっかりと上げていくことが今後の鍵を握ります。2019年3月は安価で高速な国際決済を実現するTransfastを買収するなど、手を打っているのもこの売上を拡大させるためです。Visaが今期+8%の成長にとどまっている中、マスターカードが+15%しているのは大きいです。

また、マスターカードで大変おもしろいビジネスをしているのは「その他」売上です。今期は+23%成長していますが、その要因はセキュリティ関連ソリューションとデータサービスのようです。

特にデータサービスに関しては、マスターカードの利用情報を個人が特定できないように匿名化して、主に消費者向けの製品を扱う会社に向けて、消費者行動の分析ができる場を提供しています。今後も成長が期待できる分野です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。