しばらく前に、2020年10-12月期のマクドナルドの決算が発表されていたので見てみたのですが、結果はあまり良くなかったです。

コロナの状況が悪化しても米国では成長を続けて上手くいっているように見えるのですが、グローバルでは11月以降にヨーロッパを中心に外出規制の影響を受けて、業績回復の傾向が足踏み状態にあります。

前回の7-9月決算では売上はほぼコロナ前の水準にまで回復していたのですが、今期は業績はやや下降して売上も利益も予想を下回る結果になってしまいました。

この記事のポイント

- 2020年10-12月期の決算では業績が伸び悩み、売上も利益も予想を下回る結果に終わってしまった。

- ヨーロッパを中心に新型コロナウイルスの感染拡大対策で、外出規制が強化されたことが影響した模様。ただし、外出規制を強化した国でもマーケティング(キャンペーン)、コア商品、配達やドライブスルーに力を入れた国は売上成長が見られた。

- 既に株価は2021年の業績回復を見込んだ価格まで買われている。

この銘柄もコロナでダメージを受けた銘柄ではありますが、既に株価は2021年の業績回復をかなり織り込んでいそうです。

なので、特に「買い」でもなければ、「売り」でもないです。マクドナルドを保有している投資家は、おそらくほとんど長期保有目的だと思われるので、そのまま保有継続で問題なさそうです。

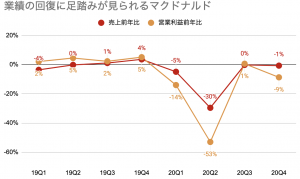

業績回復が足踏みしたマクドナルド

2020年10-12月期の業績を確認してみますが、残念ながら売上・一株利益ともに予想を下回って、今期もマイナス成長に終わってしまったようです。

- 売上:53.1億ドルで(予想53.3億ドル、前年比マイナス2%)

- 一株利益:1.70ドル(予想1.84ドル、前年比マイナス14%)

| 単位B:10億ドル | 20Q4 | 前年比 |

|---|---|---|

| 収益 | $5.3B | -2% |

| 営業収益 | $2.1B | -7% |

| 一株利益 | $1.7B | -14% |

最近のマクドナルドの成長率を見てみると、前回の決算では売上はほぼ前年と同じレベルにまで回復していましたが、今期はその回復傾向が止まってしまいました。

利益成長は前期よりもだいぶ悪化してしています。

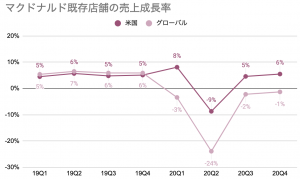

マクドナルドほど世界的に展開している企業では、既存店舗がどれだけ成長しているかが好不調を見るバロメーターになります。既存店舗の成長率を見ると米国ではコロナ前の水準に戻っていますが、グローバルではまだ低迷が続いているようです。

業績低迷の原因と打開策

今回の決算で業績回復が足踏みした要因は、2020年11月以降にヨーロッパなど多くの国で感染症対策で外出規制が強化されて、売上が落ちたことのようです。

ただし、少し興味深いのは外出規制が強化されても、売上が伸びている国があるという点です。

決算発表での業績のコメント

- 10月は良かったが、主に米国以外の国で感染拡大対策の規制が再発動されて、11月と12月にマイナス成長に戻った。

- 米国では「マックリブ」が1ドルで買えるキャンペーンなど、強力なマーケティングの効果もあって前年比+6%近い成長を見せた。

- 米国外で外出規制が強化されても、デリバリーやドライブスリーを活用したり、コアな商品に力を入れて成功している国がある。

- 例えば、オーストラリアではデリバリー・ドライブスルー売上が前年比で倍増して、プラス成長を遂げた。マック・スパイシー(日本のスパイシーチキン・バーガーのようなもの)などのコアな商品も売れている。

- イギリスでは外出規制が強化されても、コアな商品に力を入れて、8月以降は毎月前年比プラス成長を遂げている。

マクドナルドの経営陣いわく、売上が成長している国には共通点があるとしています。

(M)マーケティングが成功しているか、(C)コアな商品で売上を伸ばしているか、(D)デジタル技術を使ってアプリから配達注文を獲得したり、ドリブスルーで売上を伸ばしているかの3つです。

それぞれの頭文字をつなげるとマクドナルドを意味する「MCD」の言葉ができあがります。このMCDの3つの要素を、他の国にも展開して、売上アップを狙っていきたいとのことでした。

既に株価に反映済みに見えるマクドナルドの業績回復

ここまでマクドナルドの2020年10-12月期の決算を見てきました。

ヨーロッパを中心に外出規制が強化された悪影響で、業績の回復の勢いは削がれてしまい、前回の決算よりも売上も利益も成長率が悪化する決算になってしまいました。しかし、それでも一部の国では効果的な施策を打ているなど、今後に明るい材料も見られました。

また、そもそもコロナが収束に向かえば、マクドナルドの業績はかなり上向くと思われます。

2020年の1年間はマクドナルドの一株利益は大きく悪化してしまいましたが、アナリストの予想では2021年は+39%成長で大きく上昇する見通しです。

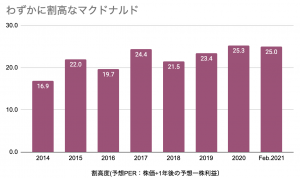

ただし、おそらく2021年の利益成長は、既に株価にかなり反映されてしまっていると思われます。

今のマクドナルドは、2021年に無事に+39%成長できたと仮定した場合の一株利益の25倍の株価がついていて、過去の数年のマクドナルドよりもわずかに割高な状態です。

売る必要があるほど特別に割高だととも思いませんが、「2021年の業績回復をするはずだから」と言って買うほどの安さも見られません。

マクドナルドは長期保有目的で保有している投資家が多いと思うので、私も含めてほとんどの投資家はマクドナルドは継続保有で問題ないと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。