2021年7-9月期のマクドナルドの決算は、内容はとても良かったです。

売上や利益がアナリスト予想を超えるペースで伸びていることに加えて、今期はインフレへの対応でもバッチリだったと思います。

2021年のアメリカは食材や消耗品など幅広く仕入れコストが上がっているだけなく人件費も増えていて、マクドナルドのコストも増加しているのですが、主力製品の値上げを活用して上手く利益拡大をしているようです。

株主にとって朗報なのは、マクドナルドは価格をある程度上げでも、顧客はそれほど離れないブランド力があるということが今期示されたことです。

私は米国株投資を始めた2013年からこの銘柄を買ってから保有を続けていますが、これからも保有継続で問題なさそうだと感じました。

この記事のポイント

- マクドナルドの2021年7-9月期は売上も一株利益もともにアナリスト予想を超える好決算だった。

- 今期はインフレもあって営業コストが上昇したが、主力製品の値上げを実施してコスト以上に売上を拡大して利益を伸ばすことに成功した。

- 現時点では、インフレにも上手く対応しているように見える。

マクドナルド、予想を上回る好決算

マクドナルドは今期も業績が良かったです。

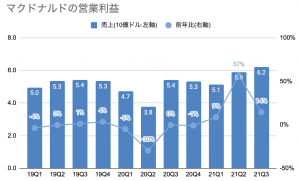

- 収益:$6.2B(前年比+14%、予想$6.0B)

- 一株利益:$2.76(前年比+22%、予想$2.46)

| 単位B:10億 | 21Q3 | 前年比 |

|---|---|---|

| 収益 | $6.2B | +14% |

| 営業収益 | $3.0B | +18% |

| 一株利益 | $2.76 | +24% |

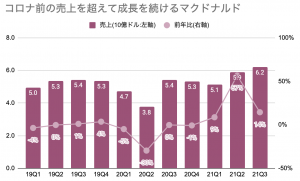

売上は前年比+14%といい意味でマクドナルドらしくない高成長が続いています。

前年の業績に新型コロナの悪影響が残っていたことを差し引いても、良い内容だったと思います。

前回の決算に引き続き今期もコロナ前の売上を超えて、成長できています。

利益もコロナ前を超えて、なお前年比+14%で伸びているのは好印象です。

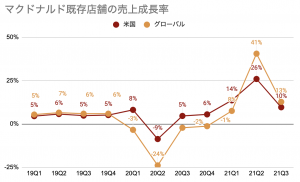

マクドナルドのような大きな企業の場合には、既存店舗がどれだけ売上成長できるかが好不調のバロメーターになりますが、既存店舗の売上も高い水準を保っていました。

インフレへの対応力を見せたマクドナルド

今期の決算は特に内容が良かったと思います。

アメリカをはじめ2021年は仕入れコストの上昇に悩まされる企業が多く、マクドナルドも営業コストが大きく上昇していますが、値上げをして売上も上昇させて利益を拡大させています。

ビックマックやチキンナゲットなどの値段を約6%引き上げつつ、売上は前年比+14%の成長を遂げることができています。

コストが上がっても、それ以上に売上を伸ばせれば利益を拡大することができます。

今期のマクドナルドはインフレで増大しているコスト増加にうまく対応できたと思います。

さいごに

この記事では2021年7-9月期のマクドナルドの決算を見ていきました。

内容は総じて良かったと思います。

前回の決算で既に売上も営業利益もコロナ前の水準を超えるほどに業績は回復しましたが、今期も前年比二桁で伸びていたり、マクドナルドにしては高い成長が続いています。

また、インフレ対応で値上げしても客足がそれほど減らなかったのか、上手く値上げによって売上も利益も拡大できた点は好印象でした。

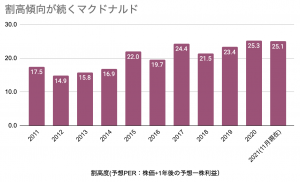

決して割安ではないので今からこの銘柄を買い増す予定はありませんが、インフレが続く中でもひとまず安心して継続保有で問題なさそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。