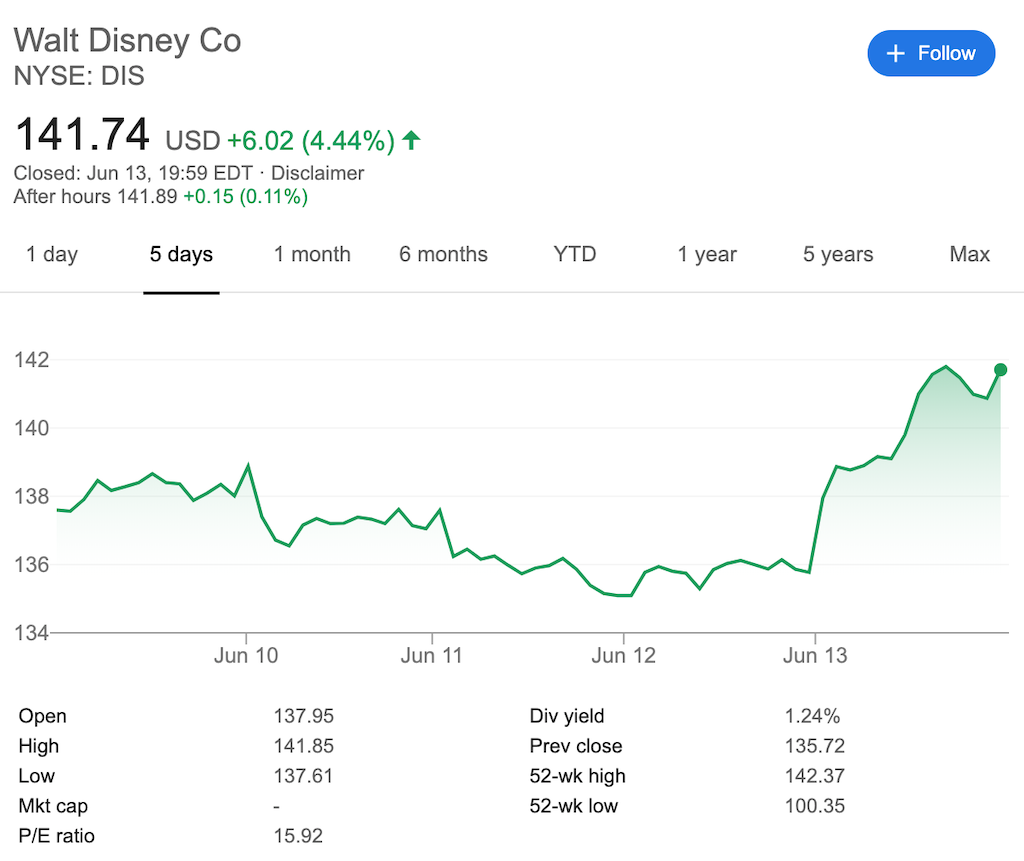

2019年6月13日、ディズニー株は一晩で4.4%上昇しました。モルガン・スタンレーが、動画ストリーミングサービス「ディズニープラス」を再評価し、目標株価を135ドルから160ドルに引き上げたためです。

ディズニープラスは2019年11月にアメリカでスタートする定額制動画配信サービスです。モルガン・スタンレーは、ディズニープラスの加入者が2024年までに世界で1億3000万人を超え、今後5年間で1株利益を11ドル超えに達すると予想しています。

2018年の一株利益が7.08ドルなので、5年間で60%ほどの一株利益の上昇を見込んでいることになります。

私の保有銘柄の中でもディズニーは4番目に保有している銘柄なので、こういったニュースは本当に有り難いです。でも、モルガン・スタンレーは、ディズニーの魔法にかかっているのか、ディズニープラスに夢を抱きすぎているようにも見えます。

同じ動画ストリーミングで快進撃を続けるNetflixと、ディズニーがこれから始めるディズニープラスは、ずいぶんと違うものになる可能性があるからです。

ディズニープラスを知らない方のために、ディズニープラスとは何かから説明をはじめますが、既に知っている人は次の章は流し読みをして問題ありません。

ディズニープラスとは何か

ディズニープラスは、毎月6.99ドルで契約すれば、いつでもどこでもテレビやスマホからディズニー作品の映画・オリジナル動画作品・ドラマなどが見れる定額制動画配信サービスです。

残念ながら日本ではまだサービス開始時期が未定ですが、遅くでも2021年までにはサービスが開始されると発表されています。

ディズニー作品といっても、純粋なディズニーだけではありません。

ディズニー作品だけでも「アナと雪の女王」「アラジン」「美女と野獣」「シュガー・ラッシュ」など圧巻の作品が続きますが、ピクサーの「トイストーリー」「モンスターズインク」、ルーカスフィルムの「スターウォーズシリーズ」、マーベルの「キャプテン・マーベル」、FOXの「X-MEN」「アバター」まで多彩なラインナップが並びます。

ディズニープラス参考記事はこちら:ディズニー動画配信サービスDisney+、11月12日サービス開始を発表(NEWS CARAVAN)

ウォルト・ディズニー社が2019年の”Top Priority(最優先事項)”と位置づけていて、社運をかけた絶対に失敗が許されない事業です。その背景にあるのは、ディズニーの主力だったケーブルテレビ事業の低迷です。

Netflixなどの動画配信サービスによって次々侵略されて契約解除される動きがもう何年前から起こっていて、ディズニーは長年煮え湯を飲まされていました。そのライバルたちと同じ土俵に満を持して上がるために作ったサービスが、ディズニープラスです。

なので「ケーブルテレビでもダメ、動画配信サービスでもダメ」となったら、ディズニーのメディア事業は後がなくなるので、失敗が許されないのです。

ディズニープラスの生存戦略

さて、失敗が許されないディズニープラスでディズニーがどんな戦略をとったかというと、私は「Netflixとの勝負を避けて、生存する道を探した」と見ています。

そう考えた理由は2つです。

- ディズニープラスは価格をNetflixの半分ほどに抑えて、Netflixユーザでも契約してもらえるギリギリの価格設定をしたこと(Netflixとの直接対決を避け、共存の道を選んだ)

- ディズニープラスはファミリー層向けサービス、一方Huluは大人層向けサービスとサービス毎にユーザ層を分けたこと。(Netflixのライバルになるサービスはディズニープラスではなく、Huluになるように仕向けた)

見方によっては、ディズニーは逃げの戦略です。しかし、私は現実をよく直視した上での最良の選択だったと思います。

Netflixは赤字を出しながら動画制作費に年間1兆円を費やしている、お化け見たいな会社です。一方、ディズニーは動画配信サービスにかけるコンテンツ費用を現在1000億から5年後に2000億まで拡大させると言っていますが、それでもまともに勝てる相手ではありません。

しかし現実を見据えた生存競争が評価されたからこそ、2019年4月11日のディズニープラスの詳細発表以来、ディズニー株は上昇基調に転じたのだと思っています。

Netflixに勝たなければいけないのではなく、負けない選択をしたのです。

ディズニープラスの懸念

ディズニープラスが低価格に抑えた生存戦略をとったことを前提にすると、モルガン・スタンレーの見立ては楽観的過ぎるように見えます。ディズニープラスには考慮しなければならない点が2点あるからです。

- 低価格戦略ゆえに、ディズニー公式発表では動画ストリーミングサービスが利益を上げるのは2024年から。

- コンテンツを量産できず、また低価格がゆえに気軽に契約と解約を繰り返されるリスクがある。

ディズニープラスの黒字化は2024年から

1点目は、既にディズニーが公式に発表している利益目標ですが、動画サービスの黒字化は2024年からです。

サービス開始してから数年は価格を低めに押さえてユーザの獲得を目指さなければならず、この時期の価格引き上げはまずありません。となれば収益化には損益分岐点をいち早く上回る必要がありますが、ディズニー公式のユーザ数目標とモルガンスタンレーの推定値に大きな違いはないです。

なので、ディズニープラスが今後5年で一株利益を押し上げるという目論見は、早すぎると思っています。ディズニープラスの利益貢献はもっと後のはずです。

少コンテンツ量と低価格がゆえに契約と解約を繰り返すライトな視聴者の懸念

また、2点目の懸念こそが最重要だと思っているのですが、ディズニープラスの解約リスクはNetflixよりも大きいと思っています。普段から頻繁に使用されない定額制サービスは、解約される運命にあるからです。

だからこそ、Netflixは年間1兆円もつかって、ユーザが見きれないほどの新規コンテンツを作って、飽きさせないようにしているのですが、10分の1の制作費でディズニーがNetflixのように飽きさせない新規コンテンツを作り続けることができるかが最大の懸念です。

量じゃない、質だという声はもっともです。Netflixと違って、ディズニープラスはユーザ層がディズニーファンに限られるので、ディズニーファンの心に響く、質の高いコンテンツが効率的に作れるのは、ディズニーの強みかもしれません。

しかし、だとしても見る映画が少ないと「1ヶ月契約して見たいコンテンツを一気に見て解約し、数ヶ月後、コンテンツが増えた頃に契約と解約を繰り返す」ような視聴スタイルが、ディズニープラスに根付いてしまうと、ディズニーの思惑は狂います。

価格が低いので、こうしたライトな視聴スタイルも気軽にできてしまうところに、ディズニープラスはまだリスクがあると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。