マイクロソフトの2020年第4四半期(4-6月期)決算が発表されました。利益・収益も予想以上の出来でしたが、詳しく見ると内容は良くなかったです。

市場の投資家も何か気になる点があると見たようで、決算発表後に株価は2-3%下落しました。

個人的には営業利益の成長率の鈍化がまず目につきます。その原因になっていそうな、クラウド・コンピューティング(Azure)の成長率の大きな鈍化も同じように気になります。

マイクロソフトの株価は現在の業績だけで計算するとかなり割高で、将来のクラウド・コンピューティングの収益増加をかなり織り込んでいると考えているのですが、その大事なAzureの成長率の鈍化が早まったことを、投資家が嫌った可能性はあります。

この記事のポイント

- マイクロソフトの決算は、利益・収益ともに事前のアナリスト予想を上回った。

- 売上の成長率は維持しているが、営業利益の成長率がかなり鈍化している。利益率が高いクラウドが不調で、利益率が低いPCやゲーム機などが売上を補った模様。

- 投資家は将来クラウドが力強く成長することを期待してマイクロソフト株が高くても買っている。クラウドの成長率鈍化は、こうした投資家に若干の株価の軌道修正をさせた。

2020年4-6月期決算

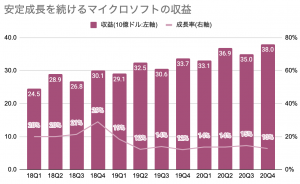

マイクロソフトは売上も収益も予想を上回る結果でした。この点は、良かったと思います。

- 一株利益:1.46ドルで、予想を0.09ドル上回る。

- 収益:380.3億ドルで、予想を14.8億ドル上回る(前年比+12.8%)。

| 単位:10億ドル | 20Q4 | 前年比 |

|---|---|---|

| 収益 | 38.0 | 13% |

| 営業利益 | 13.4 | 8% |

| 営業利益率 | 35% | -2% |

| 純利益 | 11.2 | -15% |

| 純利益率 | 29% | -10% |

売上成長率の推移を見てみても、今までと同じように前年比+13%で成長していてコロナの影響を感じさせない数字です。

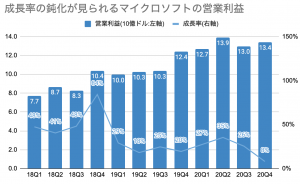

しかし、少し気になるのは営業利益率です。営業利益の成長率がかなり鈍化しています。

前年比+8%の成長率は、今までのマイクロソフトに比べるとかなり低成長でした。

売上は変わっていないのですが、利益率の高い製品が不調になり、その不調を利益率の低い製品で補っている可能性があります。次は、部門別に成績を追いかけてみます。

部門別売上

マイクロソフトの部門名はかなり分かりにくいので、部門別売上を見ていく前に部門ごとに何を売っているのかを確認しておきます。

部門説明

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にソフトウェアを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどの製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxを提供する部門。

| 単位:10億ドル | 20Q4 | 構成比 | 成長率 |

|---|---|---|---|

| プロダクティビティ&ビジネスプロセス部門 | 11.8 | 31% | 6% |

| インテリジェントクラウド部門 | 13.4 | 35% | 17% |

| モアパーソナルコンピューティング部門 | 12.9 | 34% | 14% |

| 合計 | 38.0 | 100% | 13% |

今期の部門別の成長率だけ見ていると変化が見えないので、近年の部門別の成長率を以下のグラフで見てみましょう。

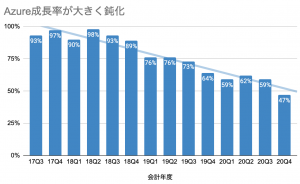

すると、明らかにAzureを含むインテリジェント・クラウド部門の売上成長率が鈍化している傾向が見えてきます。

先程、「営業利益率が低下したのは、高利益率の製品(部門)が低調だったからではないか」と言いましたが、部門別の営業利益率を調べてみると、まさに成長率が鈍化したインテリジェントクラウド部門が高利益率でした。

| 部門名 | 営業利益率 |

|---|---|

| プロダクティビティ&ビジネスプロセス部門 | 34% |

| インテリジェントクラウド部門 | 40% |

| モアパーソナルコンピューティング部門 | 32% |

一方で、PCやゲーム機のXBoxを販売するモアパーソナルコンピューティング部門は巣ごもり需要や、リモートワーク・オンライン授業でPC需要が高まった影響を受けて成長していますが、この部門はマイクロソフトの中では利益率が低い部門です。

つまり、利益率の高いクラウド部門の不調が起こり、それをPCやゲーム機の部門が売上の面では補ったものの、利益率の違いがあるので利益までは補えなかったようです。

将来のマイクロソフトを支えるAzureの成長鈍化

インテリジェントクラウド部門の主力製品はクラウド・コンピューティングのAzureですが、この成長率が今期はペースを早めて下落したことも気になります。

今期はリモートワーク・オンライン授業の影響を受けて、PCの部門が好調でしたが、PCの需要が強いのは新型コロナウイルスが流行するときだけです。

一方で、クラウドコンピューティングはIDCのレポートによれば、2019年以降の5年間毎年32%で成長すると言われている世界的な成長分野なので、中長期的な投資家の目線にたつと株主としてはPCが売れてくれるよりも、クラウドが売れてほしかったはずです。

それでもクラウド・コンピューティング市場全体よりも高い成長率を維持しているので、過度に悲観的になる必要がありませんが、若干の株価の軌道修正がかかって、決算発表後に株価が2-3%ほど小幅に下落した気がします。

さいごに

今回の決算では一株利益も収益もアナリストの予想を超えましたが、本業の力強さを示す営業利益の成長率は鈍化が見られ、その鈍化の原因が期待がかかっているクラウドの成長率鈍化で内容が悪かったために、一部株が売られたようです。

決算を受けてマイクロソフト株を売るほど内容が悪いものではありませんが、買い増しをするような内容でもなかったと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。