既に7-9月期の決算シーズンは山場を超えました。

しかし、まだ決算について触れていない企業がいくつも残っているので、市場が開いていない日や特別変わったイベントがない日を利用して、気になっている企業の決算を見ていきたいと思います。

今回は、かなり前に決算発表をしたマイクロソフトの2021年7-9月期の業績について書きます。

この決算の内容は良かったです。主力のクラウド関連の部門の売上成長が高い点など、良い材料が目立つ決算だったと思います。

この記事のポイント

- マイクロソフトの21年7-9月期の決算は予想を超える好業績だった。

- 売上規模の大きいインテリジェントクラウド部門が売上成長を牽引している点も評価が高い。(他の企業は成長率が高い部門の売上規模が小さい場合が多い。)

- 今後は利益成長はこれから緩やかになること、さらにPER(株価収益率)もどこかで下がることを考えると、期待できるリターンはそれほど大きくないが、着実に成長できる良い企業。

好調だった7-9月期の業績

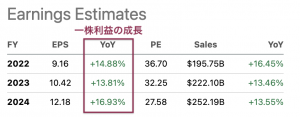

マイクロソフトの21年7-9月期(22年度第1四半期)の結果は、今期も相変わらず予想を上回る好業績でした。

- 売上:$45.32B(予想$43.97B)

- 一株利益:$2.27(予想$2.07)

売上、営業利益、一株利益どれも前年比+20%を超える安定した成長を見せています。

| 単位B:10億 | 22Q1 | 前年比 |

|---|---|---|

| 収益 | $45.3B | +22% |

| 営業利益 | $20.2B | +27% |

| 一株利益 | $2.27 | +25% |

マイクロソフトが事前のアナリスト予想を超えるのは、毎回恒例のことになっています。もはや3年近く、売上も一株利益も予想超えの決算を出し続けているのは立派です。

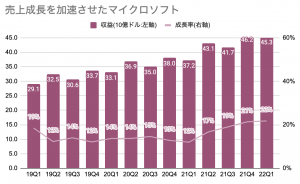

近年の売上グラフを確認してみると、最近は売上成長率が加速しています。

のちほど詳しい数字を確認しますが、これはクラウド関連の部門の業績が好調のためです。

アマゾンの決算でも確認しましたが、今回の新型コロナウイルスでは、ネットショッピングの売上などのように感染拡大が収まれば売上成長が落ちるものもあれば、クラウドのようにパンデミックを機会にして利用が促進された分野があるようです。

>>アマゾン成長鈍化、インフレの影響を受けて利益も大きく減少【21年7-9月期】

マイクロソフトは、最近のクラウド利用加速の流れを上手くつかめているように見えます。

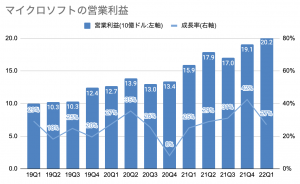

営業利益も見ても、比較的高い伸びが続いています。

業績好調の要因はクラウド部門の成長

すでに、上でチラッと話しをしましたが、最近のマイクロソフトの好調の原因はクラウドの部門の強さにあります。

マイクロソフトには次の3つの部門がありますが、その中でもクラウドに関連しているインテリジェントクラウド部門です。

部門説明

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にビジネス向けのソフトを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどのIT基盤製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxなど大衆向けのソフトや製品を提供する部門。

この3部門のなかで売上規模が一番大きなインテリジェントクラウド部門なのですが、最近この部門は好調です。

| 単位B:10億 | 22Q1 | 構成比 | 成長率 |

|---|---|---|---|

| プロダクティビティ&ビジネスプロセス部門 | $15.0B | 33% | +22% |

| インテリジェントクラウド部門 | $17.0B | 37% | +31% |

| モアパーソナルコンピューティング部門 | $13.3B | 29% | +12% |

| 合計 | $45.3B | 100% | +22% |

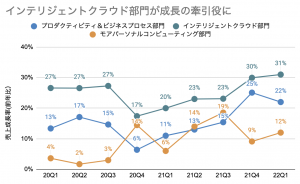

最近のインテリジェントクラウド部門は成長率を見てみると、成長は加速しているように見えます。

数字を確認してみると、このインテリジェントクラウド部門がマイクロソフトの強さだという事がわかります。

よくある一般的な企業は、成長著しい部門や製品があってもその売上規模が小さいことが多いです。

しかし、今のマイクロソフトは売上規模が一番大きなインテリジェントクラウド部門が一番成長していて、全体を引っ張っていっています。

これは売上規模が小さな部門が成長のエンジンになるよりも、ずっと強いです。

さいごに

ここまで2021年7-9月期のマイクロソフトの業績を見てきました。

主力のクラウドが好調だったこともあり、今期も安定して好業績を残せたようです。

主力の成長が続いている企業が強く、またこうした傾向はしばらく続くと思わるので、次の決算も悪くないものになると思います。

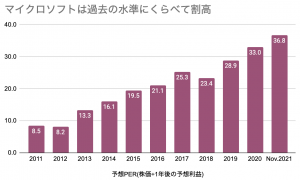

ただ、数年先のマイクロソフトについて見てみると、アナリストたちは一株利益成長もだいぶ緩やかになると見ているようです。

また、以下のグラフで割高度(予想PER)を確認すると、今はマイクロソフトにしてはやや高い株価がついています。

マイクロソフトに不安材料があるとすれば、「今後数年は従来ほどの高い成長率が期待できないこと」と「割高を支えてきたアメリカの低金利の時代がどこかで終わった場合に、割高な株価を維持できるか」という点です。

良い企業だと思うのですが、この銘柄での投資は以前ほど簡単ではなくなっている気がします。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。