マイクロソフトの4-6月期の決算が発表されたので見ていきます。

この企業ですが、4-6月期の業績はマイクロソフトにしてはかなり悪かったです。

それでも23年度の業績は売上も営業利益も二桁増加できると決算発表があったために、株価が上昇しているようです。

この記事のポイント

- 4-6月の業績は売上も一株利益も予想を下回った。

- 6月にマイクロソフトはドル高を理由に4-6月期の業績見通しを引き下げたが、今回の一株利益はその見通しの最低ラインすら下回った。

- しかし、23年度の営業利益は二桁成長を維持できると発表して株価が買われた。クラウド大型契約とofficeクラウドの高額プランが業績を支える見通し。

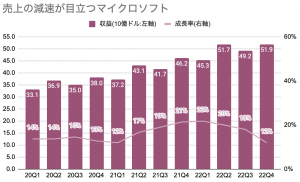

悪かった4-6月期の業績

4-6月期のマイクロソフト業績は悪かったです。

- 調整後一株利益:$2.23(予想:$2.29)、前年比+3%

- 売上:$51.87B(予想:$52.44B)、前年比+12%

一株利益も売上も予想を下回ったのは、この企業にしては珍しいです。調べてみると、3年間は予想超えの決算を続けていたようです。

ただ、今回の決算ミスは少し意味合いが違います。

6月にマイクロソフトはドル高を理由に、業績見通しを引き下げていたのですが、今回はその引き下げた見通しにも満たない数字も出ています。

>>マイクロソフト、4-6月の業績予想下方修正-為替要因で(ブルームバーグ)

引き下げられた業績見通しは一株利益は$2.24〜$2.32だったのですが、今回明らかになった結果は$2.23でした。

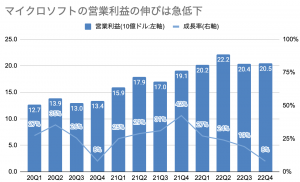

成長率も鈍化

四半期ごとの成長率の変化を見てみても、やはり伸びが減速している様子が見られます。

4-6月期の売上成長率は12%で、新型コロナウイルスの景気低迷で苦しんでいた2020年と同程度にまで低下しています。

営業利益の伸びの鈍化はさらに急降下しています。

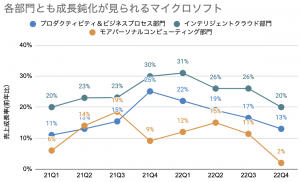

各部門とも成長鈍化

成長の鈍化は部門別売上を見ても確認できます。

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にビジネス向けのソフトを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどのIT基盤製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxなど大衆向けのソフトや製品を提供する部門。

特に伸びが悪かったのは、モアパーソナルコンピューティング部門でした。コロナで特需があったWindows(OEM)やXBoxなどの売上は今や前年成長率でマイナスになっているので、これらが足を引っ張っているようです。

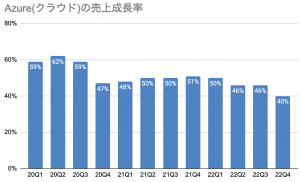

また、稼ぎ頭のインテリジェントクラウド部門も良くなく、クラウド(Azure)の売上成長率は事前のアナリスト予想の43%を下回る40%でした。

決算発表後に株価上昇

ここまでマイクロソフトの良くない点をいくつも上げましたがが、それでも決算発表後しばらくしてマイクロソフトの株は上昇しました。

その大きな理由は(7月から始まっている)23年度の売上と営業利益が、以前から言っている二桁成長を維持できると発表されたからだと言います。

売上や営業利益のグラフを先程見た限りでは成長の鈍化は下げ止まるどころか悪化しているように見えるのですが、マイクロソフトは次の2つが業績の悪化を踏みとどまらせると見ているようです。

- 多くの1億ドル超えや10億ドル超えの大型で長期のクラウド契約が、今期(7-9月期)に結ばれようとしている。

- 顧客にはOfficeクラウドは高いプランに移行させている。

この2つ知らせがなければ暗いままで終わるところでしたが、決算発表の途中からマイクロソフトの株価は息を吹き返したようです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。