マイクロソフトの決算が発表されました。

結果をすでに知っている人も多いと思いますが、結果は良かったです。ガイダンスも含めて問題ない内容だったと思います。

この記事のポイント

- 7-9月期はアナリスト予想を超える好調な業績。また業績見通しも悪くなく、決算発表後に株価は4%近く上昇した。

- Azureクラウドの成長率低下に歯止めがかかったほか、Winsowsの売上も回復基調にある。

7-9月期は堅調な業績

7-9月期の業績はアナリストの予想を超えて、相変わらず安定した業績を残しました。

- 一株利益: $2.99(予想$2.65)

- 売上: $56.52B($54.50B)

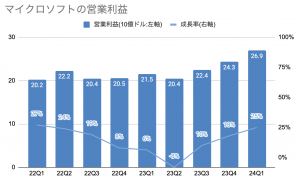

成長率も悪くなかったと思います。売上+13%は多少物足りないですが、営業利益+25%の結果はかなり立派です。

| 単位B:10億 | 24Q1 | 前年比 |

|---|---|---|

| 収益 | $56.5B | +13% |

| 営業利益 | $26.9B | +25% |

| 調整後一株利益 | $2.99 | +27% |

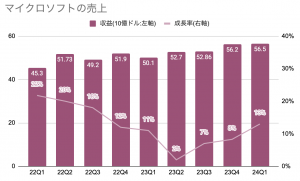

2022年はドル高とPCなどの個人向け製品の低迷で低成長が続いていましたが、その低迷が一巡したようです。過去の数四半期からの業績の変化を見てみると、売上成長率改善が見られます。

また、売上にともなって営業利益も改善が進んでいるようです。

クラウドとWindowsの好調

好調だった要因はなんだろうなとざっと内訳を見ていたのですが、おそらく次の2つかなと思います。

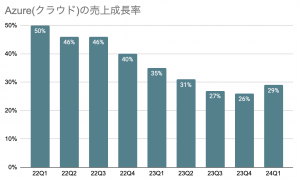

- クラウドのAzureの成長率低下に歯止めがかかった。

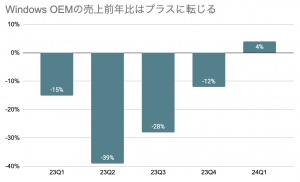

- Windows売上が低迷から回復が続いた。

マイクロソフトのクラウドサービス(Azure)は長らく成長率の低下が続いていたのですが、久しぶりにようやく成長率が加速しました。

今のマイクロソフトの成長の源泉はクラウドなので、これは良い兆候だと思います。

一方で、近年のマイクロソフトはPC販売の低迷でWinsowsの売上が落ち込んでいたのですが、こちらも売上低下に歯止めがかかった模様です。

Windowsが搭載されたPCからの売上(Windows OEM)の売上は久々にプラス成長に転じましたのは好材料となりました。

ガイダンスも堅調

最後に10-12月期の業績見通しも確認しておきます。

10-12月期の業績見通しも発表されましたが、こちらも悪くなかったです。

アナリストは$60.9Bを予想していましたが、これに一致する見通しが示されました。

- アナリスト予想:$60.9B

- 売上見通し:$60.4Bから$61.4B(およそ前年比+15%)

業績見通しの$60.4Bから$61.4Bの平均は$60.9Bで、これは前年比+15%に相当する数字です。

7-9月期の売上成長率は+13%だったので、次の10-12月期に同+15%まで成長が加速するなら、投資家も安心でしょう。

というわけで7-9月期の業績が良かったこと、そして10-12月期の見通しもまずまず良かったことから株価は時間外取引で上昇しています。

さいごに

全体的に今回のマイクロソフトの決算は良かったようです。7-9月期のアメリカの景気は良かったと言われているので、その恩恵を受けたと思われます。

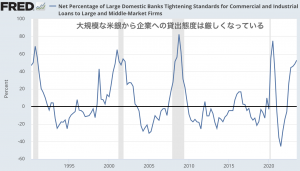

7-9月は大規模な銀行から企業への貸出態度はかなり厳しかったはずなのですが(下図)、企業がマイクロソフトのサービスへの支出を増やしていることから、企業にはまだまだ体力が残っているように見えます。

また、10-12月期の業績見通しも弱くなかったということは、少なくともこれまでの10月の業績は悪くなかったのでしょう。

アメリカ経済がこれから景気後退に向かっていなら、株を買っても良いような良い決算だったと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。