3月にシリコンバレーバンクの破綻があってから、アメリカの銀行から中小企業への貸出しが厳しくなるという話が出ています。

実際にはどの程度、厳しい状態になっているのでしょうか。

中小企業への貸出しが悪化していることを確かめるデータとして、NFIB(全米自営業者連盟)という団体が発表している数字見てみることにします。

この記事のポイント

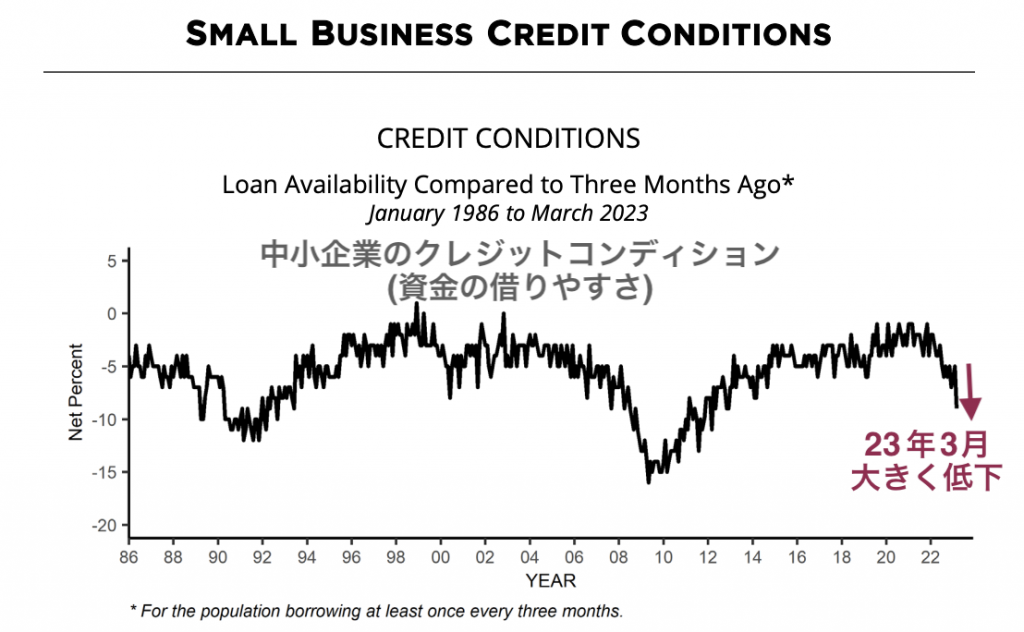

- NFIBが発表した中小企業のクレジットコンディション(資金の借りやすさ)は3月に大きく低下した。

- もともと2022年前半から中小企業のクレジットコンディションは悪化が進んでいたが、23年3月に急低下を記録した。

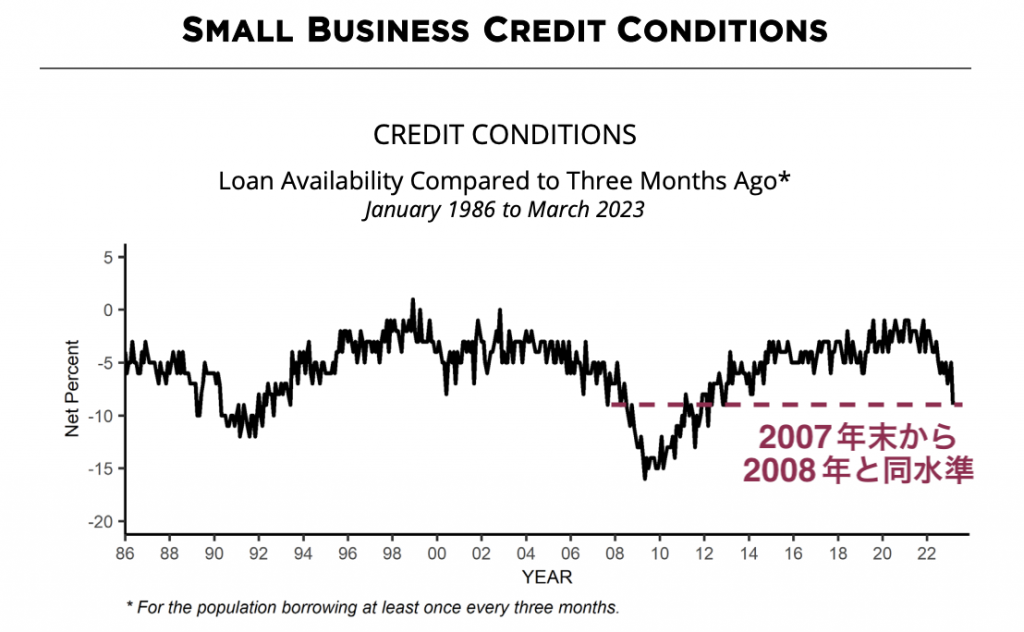

- 2007年後半から2008年前半にかけてのクレジットコンディションと同程度の水準にまで下がっている。

3月に悪化した中小企業の資金繰り

NFIBはアメリカの中小企業が結成している団体で、中小企業に対して毎月景況感のアンケート調査を発表しています。

(ISMの景況指数の中小企業版のようなものを発表しています)

先日、3月のレポート発表があったので見てみたのですが、中小企業のクレジットコンディション(資金の借りやすさ)は3月に悪化していました。

上のグラフをよく見てみると、クレジットコンディション(資金の借りやすさ)の低下は2022年前半から始まっています。そして、ゆるやかに低下傾向を続けていたところに2023年3月に大きく下がったという感じです。

このことから、おそらく次のことが推測できます。

- クレジットコンディションの低下は2022年の金融引き締め開始から見られた動きだった。(シリコンバレーバンク破綻が原因ではない)

- 2023年3月の銀行破綻から中小企業はさらに資金が借りにくくなった。

このブログでは何度か言ってきましたが、やはり資金繰り悪化の根本の原因は金融引き締めにある気がします。2022年前半からクレジットコンディションが悪化しているのが、その理由です。

もともと銀行から中小企業への融資が厳しくなってきたところの2023年3月のシリコンバレーバンク破綻が起こって、一層厳しくなったという見方ができます。

クレジットコンディションの悪化はまだ続く

金融引き締めが原因なら、これから先もまだクレジットコンディションの悪化の傾向は続くのだろうと思います。

上で見たグラフを確認してみると、現時点で既に2007年後半から2008年前半と同じ様な状況にあります。2007年後半から2008年前半と言えば、サブプライムローン問題でリセッション入りをして、リーマンショックは起こっていない時期です。

ただ、いますぐに企業の倒産が増えたり、景気悪化が進むとも思っていません。

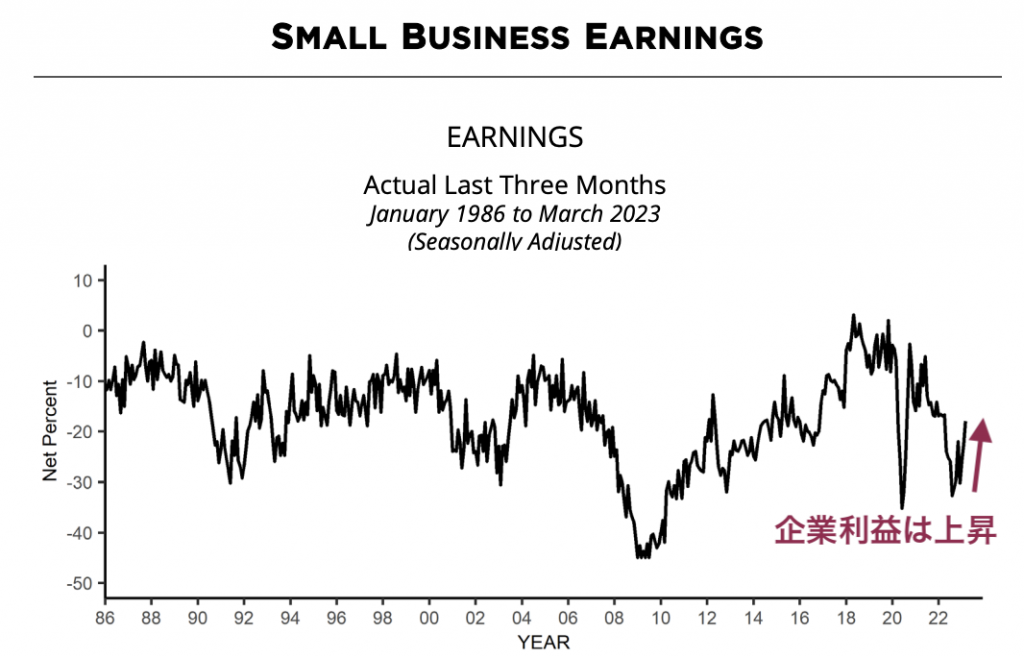

悲観的な話が続いたので楽観的なことにも触れておくと、NFIBは中小企業の利益のアンケート結果では3月の企業の利益が改善した様子を見せています。

銀行からの資金調達は難しいですが、儲けは改善しているようなので、本業で稼げる企業であればまだまだ持ちこたえられる企業も多いと思われます。

また、2023年3月の銀行の余波はおさまりつつあるので、しばらくはまだアメリカの景気が持つ可能性は十分あります。

この記事では中小企業のクレジットコンディション(資金の借りやすさ)を見ていきました。

クレジットコンディションは3月に急低下していることが確認でき、まだ金融引き締めも続いていることを考えるとしばらくはクレジットコンディションは悪化を続けると思います。

>>銀行の混乱はひと山越えたが、まだくすぶり続ける(23年4月9日)

中小企業もまだ持ちこたえる体力はあると思うので、すぐに倒産が急増するような展開にはならないと思いますが、数カ月後や半年後に中小企業にどのような変化が現れるのかは気をつけて見てみたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。