7月のアメリカの雇用統計が発表されました。

既にこのブログを読んでいる人なら既に結果を知っていると思いますが、7月のアメリカの雇用増加は予想を大きく超えて好調でした。

アメリカの実質GDPがマイナスに陥っている中では、異例な強い数字に見えます。今回は私が今まで経験したどの景気後退とも様子が違います。

GDPマイナス成長でも、賃金が勢いよく伸びてインフレ圧力が収まっていないところを見ると、これがスタグフレーションなのかも知れません。

この記事のポイント

- 7月のアメリカの雇用は予想よりもかなり強かった。雇用者は予想以上に大きく増え、失業率は50年ぶり低水準で、賃金の上昇も高い。

- 雇用が強いままではインフレが収まらないので、FRBの積極的な利上げはまだ続くと投資家は考えた模様。

- 投資家による9月の利上げ予想は0.75%に上方修正された。ついに政策金利は3%台が見えてきた。

強かった7月のアメリカの雇用

7月の雇用統計の数字を確認していきます。

- 非農業部門の雇用者数:+52.8万人(予想+24.9万人)

- 失業率:3.5%(予想:3.6%)

- 平均時給:+0.5%(予想:+0.3%)

冒頭でも話したように、今のアメリカは「雇用が強すぎる」結果となりました。

雇用者数の増加は予想の2倍で、前月よりも大きく加速。失業率は50年ぶりの低水準を記録して、平均時給の前月比+0.5%の伸びは1年間続けば+5.8%にもなる大きな伸びを記録しました。

通常なら雇用が強いことは良いことですが、インフレを抑えたい2022年ではこれは悪い知らせです。

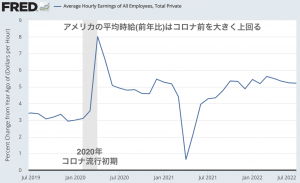

例えば、平均賃金を見てみても、下のグラフのようにコロナ前の水準を大きく上回ったままです。

この状況が続いている限り、FRBが目標にしているコロナ前のような2%のインフレ率の世界には戻れません。

最近では原油などのエネルギーの先物価格も下落して、アメリカのインフレも収まるとの楽観的な見方もあります。しかし、このまま賃金が年間5-6%で伸びるペースが変わらないなら、インフレも同程度にまでしか下がらない恐れはあります。

アメリカの中央銀行のFRBは、インフレ2%に抑えたいのに今までの政策金利の引き上げの効果が見られず、今回の結果に落胆したはずです。

市場の反応

今回の雇用統計の発表があってから、投資家にいくつかの動きが見られました。

- 景気が想定よりも良いので、まだ急な利上げが続くと予想。9月のFOMCでの利上げは0.50%から0.75%に引き上げられた。

- 景気悪化に強い長期米国債がしばらく買われていたが、債券投資家はまだ景気が強いと見て長期国債が売られる。

- 金利引き上げと長期国債の上昇で悪影響を受ける米国株はやや下落。

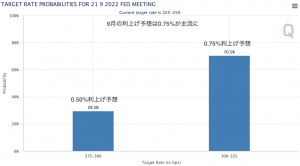

一番わかりやすかったのは、市場の9月の政策金利予想の変化です。

前日まで9月の政策金利の引き上げ幅は0.5%だと思われていたのに、雇用統計発表後に引き上げ幅は0.75%に予想が変わりました。

9月の利上げ決定までに、雇用統計は1回、消費者物価の発表は2回あるので、これらのデータの良し悪しで予想はまだ変わる可能性は十分にあります。

しかし、今回の雇用統計で多くの投資家は「雇用が強すぎて、FRBはまだ積極的に利上げをする」と身構えたようです。

次の9月の利上げで0.75%金利が引き上げられれば、政策金利はついに3%台です。インフレを抑えるためには利上げがまだ足りないくらいですが、今のアメリカのGDPや消費がこの金利の水準に耐えられるのかは疑問です。

また、9月は量的引き締めの規模拡大も控えているので、注目度の高い月になりそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。